線上基金超市|產品總數 > 3,824

美企業強勁業績緩解經濟放緩擔憂,美股收高

[美第三季經濟增速降至逾一年最低]美國商務部公布第三季度國內生產總值(GDP)年增率初值為成長2.0%,低於路透調查預估的成長2.7%。美國經濟增速創一年多來最慢,因為新冠病例的激增進一步加劇了全球供應鏈的緊張,導致汽車等商品短缺,給消費者支出造成了嚴重的阻礙。增速低於預期,也反映出政府給企業、州和地方政府以及家庭的疫情救助資金減少。

[民主黨進步派回絕1.75兆美元支出議案]美國總統拜登周四公布一項1.75兆美元的經濟和氣候變化計劃,並稱這項計劃團結了民主黨人。但很快地,拜登就遭到共和黨人的回絕。拜登在最後一刻前往國會說服不情願的進步派民主黨人支持該計劃後表示,“我們達成了一個歷史性經濟框架”,它將創造就業機會並使美國更具競爭力。拜登隨後啟程前往義大利,參加G20領導人峰會。他留下的是一個充滿衝突和未解問題的美國國會,但國會似乎正逐步接近就他的經濟議程進行投票,也許幾天內就會進行。

[歐洲央行維持政策不變]歐洲央行一如預期維持政策不變,為12月決定是否結束緊急刺激政策並使政策回歸更正常環境鋪路。總裁拉加德承認,通膨將在更長時間內處於高點,但反駁了市場對物價壓力將觸發最快明年升息的押注。拉加德表示,歐洲央行已經對其立場進行了大量的“反省”,但得出的結論是,通膨仍將是暫時的,因此做出政策回應還為時過早。她還提到了市場對明年10月升息的預期,認為這些預期與歐洲央行的政策指引不符。

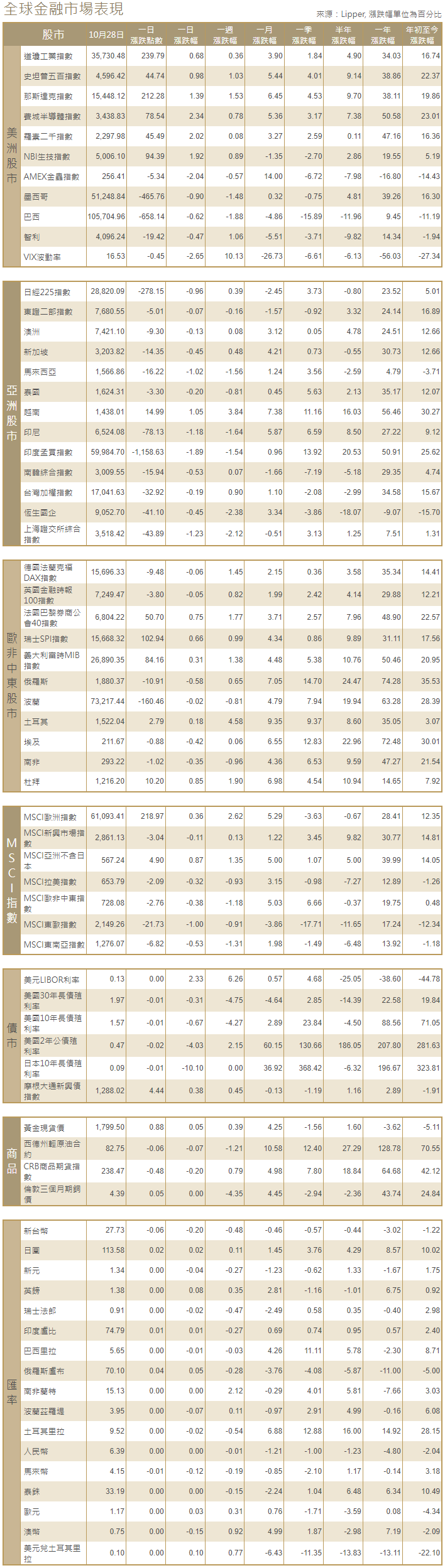

[美國股市]美國股市周四收高,標普500指數和納斯達克指數收盤創下紀錄高點,部分得益於蘋果和亞馬遜的上漲,而卡特彼勒和默克等公司的強勁業績幫助緩解了對經濟增長放緩影響利潤的擔憂。道瓊工業指數收高239.79點,或0.68%,報35,730.48點;標普500指數收漲44.74點,或0.98%,報4,596.42點;納斯達克指數攀升212.28點,或1.39%,收報15,448.12點。

[美國債市]美國公債殖利率上漲,因投資者未受美國經濟成長數據遜於預期的影響,轉而關注報告中的通膨成分,以及穩健的初領失業救濟金人數。在美國聯準會明年升息預期升溫之際,美國公債殖利率曲線再度趨平,5年期和30年期公債殖利率差收窄至73.4個基點,為2020年3月以來最窄。2年期和10年期公債殖利率差的關鍵殖利率曲線亦趨平,自8月初以來首次降至100個基點以下。指標10年期公債殖利率尾盤升近4個基點,報1.5650%。

[歐洲股債]歐洲股市小幅收高,受食品和科技企業的強勁業績提振,歐洲央行保持其大規模刺激措施不變,且仍認為近期通膨急升的趨勢將是暫時的。泛歐STOXX 600指數收高0.2%。德國DAX指數收跌0.06%。英股富時指數收低0.05%,法國CAC 40指數收高0.75%。義大利公債殖利率勢將達到逾一年來最大單日漲幅,此前歐洲央行總裁拉加德未能平息市場對通膨急升和升息的擔憂,令投資者失望。10年期義大利/德國公債殖利率差觸及115個基點,為5月以來最多。德國10年期公債殖利率一度上漲7個基點,尾盤上漲5個基點,至-0.13%。

[外匯]歐元兌美元大幅走高,因外匯交易商權衡利率市場走勢、歐洲央行總裁拉加德的言論以及弱於預期的美國經濟報告。歐元上漲近0.7%,創5月以來最大單日漲幅。歐元兌美元在紐約尾盤報1.1683美元。美元指數下跌0.6%,至93.3320。英鎊尾盤上漲0.4%,至1.3793美元。美元兌日圓下跌0.3%,至113.80日圓。

[能源]油價觸及兩周來最低,因伊朗表示,將在11月底之前恢復與世界大國就其核計劃的談判,且美國原油庫存增加。布蘭特原油期貨下跌0.26美元,結算價報每桶84.32美元,跌幅0.31%,盤中稍早一度觸及兩周低點82.32美元。美國原油期貨上漲0.15美元,或0.18%,結算價報每桶82.81美元,盤中稍早觸及兩周最低的80.58美元。

[金屬]金價上漲,因美元走軟且數據顯示美國經濟增速降至一年多來最慢,提振了對避險黃金的需求。現貨金價收漲0.1%,至每盎司1,798.62美元。美國黃金期貨結算價上漲0.2%,報每盎司1,802.6美元。鋁價從兩個月低點反彈,因交易商重新關注中國限電措施對能源密集型鋁冶煉企業的影響。1602 GMT,倫敦金屬交易所(LME)指標期鋁上漲1.8%,至每噸2,732美元,盤中曾觸及2,602美元的兩個月低點。LME期銅上漲1.1%,至每噸9,658美元。

中租證券投資顧問股份有限公司 版權所有