線上基金超市|產品總數 > 3,824

油價和美債殖利率回落,美股稍作回檔

[美9月耐久財訂單升至歷史高點]美國9月不含飛機在內的非國防耐久財訂單增加0.8%,創下歷史新高,核心耐久財出貨量增加1.4%,顯示企業設備支出強勁,但供應鏈緊張可能阻礙第三季整體經濟成長。美國商務部公布的其他數據強化了對經濟增長放緩的預期。數據顯示,上月美國商品貿易逆差大幅擴大9.2%至963億美元,出口下滑。儘管批發庫存增加,但零售庫存下降,因為在全球半導體短缺的情況下,汽車經銷商的供應繼續迅速減少。

[IMF認為全球經濟復甦有堅實基礎]國際貨幣基金組織(IMF)表示,G20經濟體帶頭的特別政策措施和新冠疫苗正在支撐全球經濟復甦,但新的病毒變異、通膨和供應鏈中斷構成下行風險。IMF總裁格奧爾基耶娃在一篇部落格中敦促立即採取大刀闊斧的行動,結束疫情,為更可持續的經濟創造空間。她還表示,G20國家可以透過謹慎調整自己的貨幣和財政政策來提升其至2022年的前景。

[英財政大臣將採取行動應對通膨]英國財政大臣蘇納克承諾增加公共支出並實施新的減稅措施,他還承諾要保護家庭免受通膨上升的影響。他在一份半年度預算聲明中宣布了數十億英鎊的投資,以幫助首相強生兌現對選民的“全面提升支出”承諾,並緩解低收入家庭生活成本緊縮的問題。在稅收方面,蘇納克採取行動減輕低收入家庭因最近大流行緊急補貼結束而受到的打擊,這些補貼每年的規模高達60億英鎊。英國預算責任辦公室(OBR)表示,2021年英國經濟料增長6.5%,遠遠高於3月預測的4.0%。

[美國股市]美國股市納斯達克指數周三收盤變動不大,受微軟和谷歌母公司Alphabet公布季度業績後上漲提振,但油價下跌和美債殖利率回落令周期性股票承壓,打壓了標普500指數。道瓊工業指數收跌266.19點,或-0.74%,報35,490.69點;標普500指數收跌23.11點,或-0.51%,報4,551.68點;納斯達克指數收高0.12點,或持平,報15,235.84點。

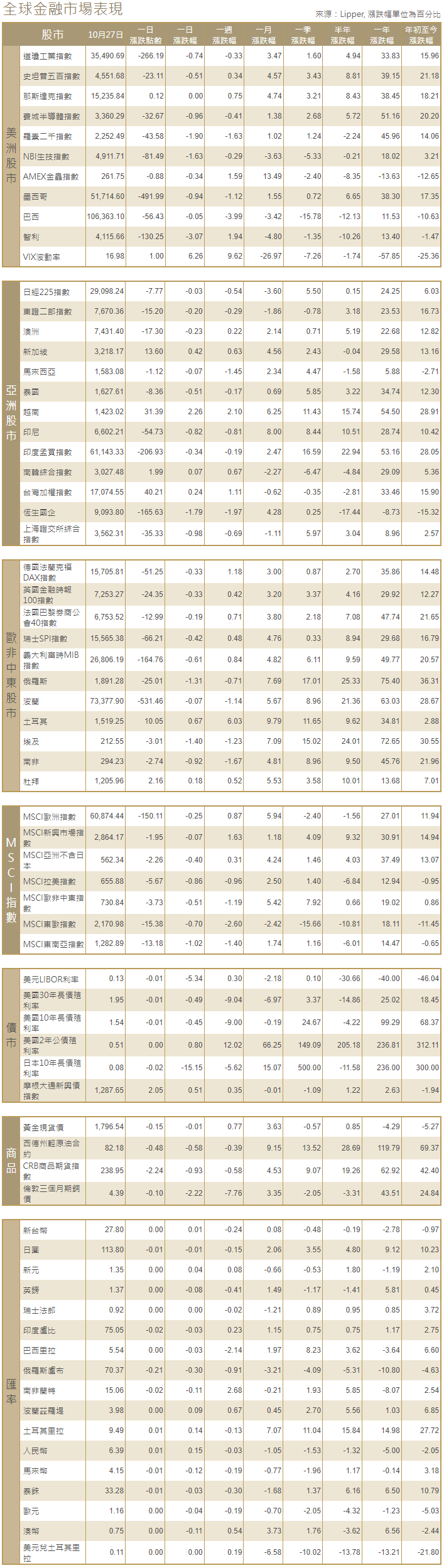

[美國債市]美國兩年期公債殖利率創下19個月新高,殖利率曲線趨平,市場更加關注美國聯準會首次升息的可能時機。兩年期公債殖利率一度觸及2020年3月以來最高0.511%,尾盤報0.4911%。10年期公債殖利率一度觸及兩周最低1.527%,尾盤報1.5361%。這推動2年期/10年期公債殖利率利差收窄至103個基點,為8月底以來最窄。

[歐洲股債]歐洲股市從接近創紀錄高點的水準回落,礦業股領跌,此前對中國的擔憂打擊金屬價格,且喜憂參半的企業財報和即將召開的歐洲央行會議讓投資者惴惴不安。泛歐STOXX 600指數收低0.4%,報474.04點。英國富時100指數下跌0.3%。德國DAX指數和法國CAC 40指數分別收低0.33%和0.19%。德國10年期公債殖利率下滑,指標殖利率創下八個月來最大單日跌幅,投資者對經濟增長放緩和市場通膨指標飆升的前景進行了權衡。歐元區指標德國10年期公債殖利率跌至逾一周以來的最低水準-0.168%,當日下跌6個基點,創2月底以來最大單日跌幅。

[外匯]主要貨幣再度穩住,此前加拿大央行出人意料的聲明為相對平靜的市場帶來了一些波動。美元指數尾盤下跌0.1%,至93.8240。在加拿大央行暗示可能比預期更早升息後,美元兌加元最初下跌0.7%,隨後跌勢放緩,尾盤下跌0.4%。歐元尾盤上漲約0.1%,報1.1607美元。美元兌日圓下跌0.3%,至113.7950日圓,仍在近期區間內。英鎊兌美元下跌0.1%,至1.3740美元。

[能源]油價下跌,此前美國原油庫存增幅超過預期,但成品油庫存下降,且美國最大儲油中心的油罐進一步清空。布蘭特原油期貨收跌1.82美元至每桶84.58美元,跌幅2.1%。美國原油期貨結算價報每桶82.66美元,下跌1.99美元或2.4%。

[金屬]金價在震盪交投中小幅走高,主要受美國公債殖利率下跌和美元走軟提振,但股市風險偏好強勁讓漲勢受限。現貨金價收漲0.2%,報每盎司1,796.69美元,盤中跌幅一度高達0.6%。美國黃金期貨結算價上漲0.3%,報每盎司1,798.80美元。鋁價周三跌至近八周來最低,因動力煤價格下跌緩解了人們對供應的擔憂。1610 GMT,倫敦金屬交易所(LME)三個月期鋁下跌5.7%,至每噸2,667.50美元,稍早觸及9月1日以來最低。LME期銅下跌2.4%,至每噸9,551.50美元。

中租證券投資顧問股份有限公司 版權所有