線上基金超市|產品總數 > 3,824

美國初領失業金人數維持低檔,標普500指數創高

[美初領失業金人數維持在30萬以下]美國上周初領失業救濟金人數降至19個月最低,表明勞動力市場趨緊,但工人短缺可能會使10月的招聘步伐保持溫和。截至10月16日當周,初領失業金人數減少6,000人,經季節性調整後為29萬人,為自2020年3月中以來的最低水準,當時美國正處於新冠疫情的早期階段。這也是初領失業金人數連續第二周維持在30萬人以下,面對嚴重的勞動力短缺,雇主們努力留住工人。路透訪查的經濟學家此前預測,上周初領失業金人數為30萬人。

[全球企業領袖:價格只會一路向上]世界各地的企業領袖給央行官員傳達了一個明確的訊息:價格只會一路向上。目前,央行官員正在糾結通膨壓力是否是暫時的。隨著全球經濟在大流行停擺後反彈,工人、燃料、貨船、半導體和建築材料均出現短缺,從電動車製造商到巧克力生產商,各家企業都在積極控制成本。部分大企業正將增加的成本轉嫁給消費者,並向負責控制通膨的政策制定者發出警告:情況將會變得更糟。

[華為和中芯供應商獲百億美元美國產品和技術許可文件]路透周四看到的文件顯示,儘管中國電信巨頭華為和大型晶片製造商中芯國際(SMIC)被列入美國貿易實體清單,但兩家公司的供應商在去年11月至今年4月期間仍獲得價值數百億美元的許可,向他們出售產品和技術。根據這些文件,美國政府批准了113項出口許可,總價值610億美元,允許供應商向華為出貨。此外,美國政府還批准了188項對中芯國際出口的許可,價值近420億美元。數據還顯示,中芯國際供應商的許可證申請有90%獲得批准,而同期向華為發貨的申請有69%被批准。

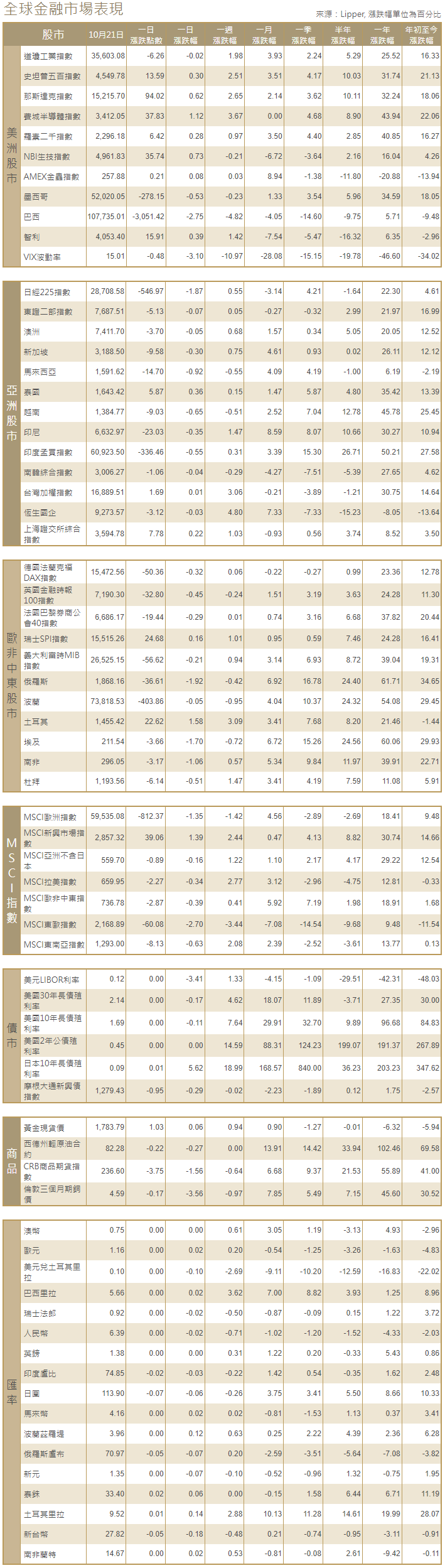

[美國股市]美國股市標普500指數周四創下收盤紀錄高點,連續第七個交易日收高,納斯達克指數受到特斯拉和微軟等巨頭提振,但道瓊工業指數因IBM急挫而承壓。道瓊工業指數收跌6.26點,或-0.02%,報35,603.08點;標普500指數收高13.59點,或0.30%,報4,549.78點;納斯達克指數收高94.02點,或0.62%,報15,215.70點。

[美國債市]美國公債殖利率上漲,因勞動力市場趨緊表明經濟復甦,重新引發人們對通膨速度和美國聯準會何時升息的疑慮。美國5年期和10年期通膨保值債券(TIP)損益平衡收益率盤中均觸及2012年以來最高。公債殖利率也上漲,指標10年期公債殖利率攀升4.5個基點,報1.680%。

[歐洲股債]歐洲股市持穩於六周高點,防禦性類股和成長股的買盤,幫助限制了礦業股下跌和包括軟體巨頭思愛普(SAP)在內的企業失望財測的影響。STOXX 600指數收於469.71點,跌幅0.1%,盤中一度下跌0.6%。德國DAX指數收低0.32%,法國CAC-40指數收跌0.29%,英國富時100指數收挫0.45%。歐元區公債殖利率恢復漲勢,此前公債市場的拋售曾短暫得到緩解。歐元區指標德國10年期公債殖利率向5月觸及的高點靠攏。1514 GMT,該殖利率上升3個基點,至-0.092%。德債殖利率曲線也恢復趨平走勢,30年期德債殖利率當日基本持平。5年期、5年期損益平衡通膨遠期指標升至1.9728%,為2014年9月中旬以來的最高水準,原因是油價飆升至三年高點。

[外匯]美元兌一籃子貨幣上漲,收復稍早失地,受就業和房市數據好轉以及美國公債殖利率上升提振。美元指數上漲0.17%,至93.76,此前一度跌至93.49。澳元兌美元下跌0.67%,報0.7465美元。紐西蘭元兌美元下跌0.67%,報0.77153美元。美元兌避險日圓下跌0.34%,報113.97日圓;英鎊兌美元下跌0.29%,報1.3785美元;歐元兌美元下跌0.23%,報1.1623美元。

[能源]油價大跌,因對美國將是暖冬的預測令油價漲勢受阻。盤中稍早油價因供應緊張和全球能源危機而觸及每桶86美元上方的三年高點。布蘭特原油期貨下跌1.21美元,至84.61美元,此前曾觸及2018年10月以來最高的86.10美元。美國原油期貨收跌0.92美元,結算價報82.50美元。

[金屬]金價在震盪交投中基本持平至走低,因美國公債殖利率上升,抵消了對通膨上升和中國房地產市場陷入困境的擔憂帶來的支撐。現貨金價收盤報每盎司1,782.76美元,收盤報1,781.83美元。12月份交割的美國黃金期貨下跌0.2%,至每盎司1781.9美元。銅價下跌逾3%,倫敦金屬交易所(LME)的供應緊張有所緩解,市場重新關注最大消費國中國需求放緩。其他基本金屬也下跌,鎳、鋁和鋅均下跌約5%。1600 GMT,LME指標期銅下跌3.3%,至每噸9,852美元,現貨銅較三個月期銅溢價已降至每噸211美元。

中租證券投資顧問股份有限公司 版權所有