線上基金超市|產品總數 > 3,824

美國CPI穩步上揚,聯準會或於11月中縮減購債

[FED或在11月中起縮減購債]美國聯邦儲備理事會(FED)9月21-22日的政策會議記錄顯示,決策者們暗示可能在11月中開始縮減危機時期對經濟的支持,但他們在高通膨威脅究竟有多大,以及需要多快升息來加以應對的問題上仍存在分歧。會議記錄稱,決策者討論了每月削減100億美元公債以及50億美元貸款抵押證券(MBS)購買規模,但“幾位”與會委員傾向於更快地縮減購債步伐。會議記錄顯示,如果聯準會在11/2-3的政策會議上決定開始縮減購債步伐,可能會在當月中旬或12月中旬開始行動。

[美國9月CPI穩步上漲]美國9月消費者物價指數(CPI)穩步攀升,食品、租金和一系列其他商品價格均上漲,這給拜登政府帶來壓力,要立即解決正在阻礙經濟增長的供應鏈緊張問題。CPI繼8月攀升0.3%後,9月上漲0.4%。食品價格繼8月上漲0.4%後,9月上漲0.9%,創2020年4月以來的最大漲幅,由肉類價格跳漲推動。業主主要住房等價租金9月上漲0.4%,創五年來最大漲幅,8月為上漲0.3%。隨著最近能源價格飆升,未來幾個月物價可能會進一步上揚。

[恆大危機令中國企業債評級下調]中國恆大集團和其他主要地產商的危機不斷發酵,導致實力較弱的中國企業債券市場的風險溢價觸及紀錄高點,並引發新一輪信用評級下調。評級機構標普全球最新下調了兩家規模較大的房地產企業--綠地控股和易居的評級,並警告稱可能會進一步下調。中國投資級企業的債券利差,或風險溢價,躍升至逾兩個月最大,這是全球投資者擔憂正與日俱增的最明顯跡象。

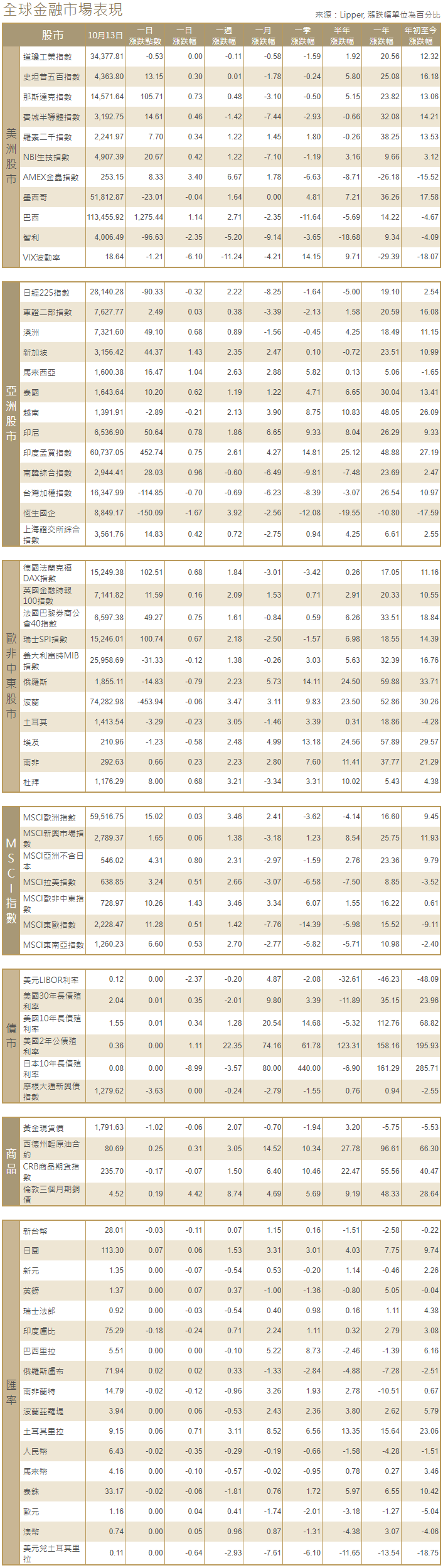

[美國股市]美國股市標普500指數和納斯達克指數周三收高,亞馬遜和微軟等成長股領漲,但摩根大通和其他銀行股下跌,令市場承壓。道瓊工業指數下跌0.53點,報34,377.81點;標普500指數上漲13.15點,或0.30%,報4,363.8點;納斯達克指數上漲105.71點,或0.73%,報14,571.64點。

[美國債市]美國短期公債殖利率上升,而較長期公債殖利率下跌,因消費者物價指數(CPI)進一步加劇通膨將繼續攀升並迫使聯準會採取行動的擔憂。兩年期美國公債殖利率上漲1.6個基點,至0.364%。10年期美債殖利率下跌3.1個基點,至1.549%。30年期美國公債殖利率下跌6.4個基點,至2.041%。

[歐洲股債]歐洲股市收高,德國軟體集團思愛普(SAP)樂觀的盈利預測以及法國奢侈品製造商LVMH強勁的季度銷售幫助緩解了人們對通膨的擔憂。在開盤小幅下跌後,泛歐STOXX 600指數觸及兩周高點,收盤上漲0.7%,德股DAX指數也上漲0.7%,法國CAC 40指數上漲0.8%。受銀行股下跌拖累,英國富時100指數僅上漲0.2%。德國公債殖利率從近五個月高點回落,為四個交易日以來首次下跌,因債市價格整體上揚,市場回吐近期政府借貸成本飆升的部分漲幅。10年期德國公債殖利率尾盤下跌4個基點,至-0.13%。較長期公債殖利率跌幅最大,德國、法國和荷蘭30年期公債殖利率跌幅均高達7.5個基點。德國30年期公債殖利率創下7月以來最大單日跌幅。

[外滙]美元從一年高位回落,因較長期公債殖利率下滑,此前美國通膨數據顯示上月物價強勁上漲,而聯準會9月會議記錄證實“很快”將開始縮減購債規模。美元指數尾盤下跌0.515%,至94.036。美元兌日圓下跌0.29%,至113.275日圓。歐元/美元上揚0.56%,報1.15945美元,澳元兌美元上漲0.35%,至0.7370美元。

[能源]油價回落,小幅回吐了近期的漲幅,因市場擔心原油需求增長將放緩。布蘭特原油期貨下跌0.24美元,或0.3%,結算價報每桶83.18美元;美國原油期貨下跌0.20美元,或0.3%,收報每桶80.44美元。

[金屬]金價上漲近2%,至近一個月高點,因美元和美債殖利率回落,提振了對黃金的避險需求。現貨金價上漲1.9%,報每盎司1,792.65美元。美國期貨金價收高2%,報每盎司1,794.70美元。倫敦金屬交易所(LME)鋅價和鋁價格大漲至多年新高,因電力危機導致冶煉廠減產。美元走軟也支撐金屬價格。LME三個月期貨鋅價大漲5.4%,至每噸3,440美元,為2018年3月以來的最高水準,但1600 GMT時縮減漲幅報3,405美元。上海期貨交易所交易主力11月鋅合約收漲1.5%,報每噸24,000元(3,721.68美元),為2007年11月以來的最高水準。期貨銅價上漲2.2%,至每噸9,673美元。

中租證券投資顧問股份有限公司 版權所有