線上基金超市|產品總數 > 3,824

美8月消費者支出增但高通膨削減購買力。美股周五大幅收高。

重點關注

[美8月消費支出增]:美國8月消費者支出增加,但7月經通膨調整後的支出比最初預想的要弱,這加強了人們的預期,即隨著疫情再度加重,第三季經濟增長放緩。消費者支出8月反彈0.8%,預估為增長0.6%。7月數據被下修為下降0.1%,前值為上升0.3%。核心個人消費支出(PCE)物價指數繼7月上漲0.3%之後,再次攀升0.3%。核心PCE物價指數同比上漲3.6%,與7月漲幅相當。密西根大學9月消費者信心三個月來首次上升。美國家庭可支配收入繼7月增長1.1%之後,又小幅上升0.1%。

[已接近升息門檻]:費城聯邦儲備銀行總裁哈克表示,聯準會可能接近達到為升息設定的通膨門檻,但可能需要一年或更長時間才能達到可以真正開始上調利率的就業門檻。哈克稱,通膨在今年因大流行而處於高位之後,未來幾年可能會降至更接近美聯準會2%目標的水平。他表示,如果經濟繼續像預期的那樣改善,最早可能在2023年滿足聯準會對通膨和充分就業的要求。

[中國優先保障民生用電]:中國國家電網公司表示,國務院國資委主任郝鵬表示,隨著冬季臨近,電力供需形勢仍然嚴峻,要全力保障好民生、公共服務用電,確保電網安全穩定運行。郝鵬在與國家電網等供電企業高管會面時,要求這些企業密切關注動力煤、天然氣、水電和風電的供應。

歐美股債

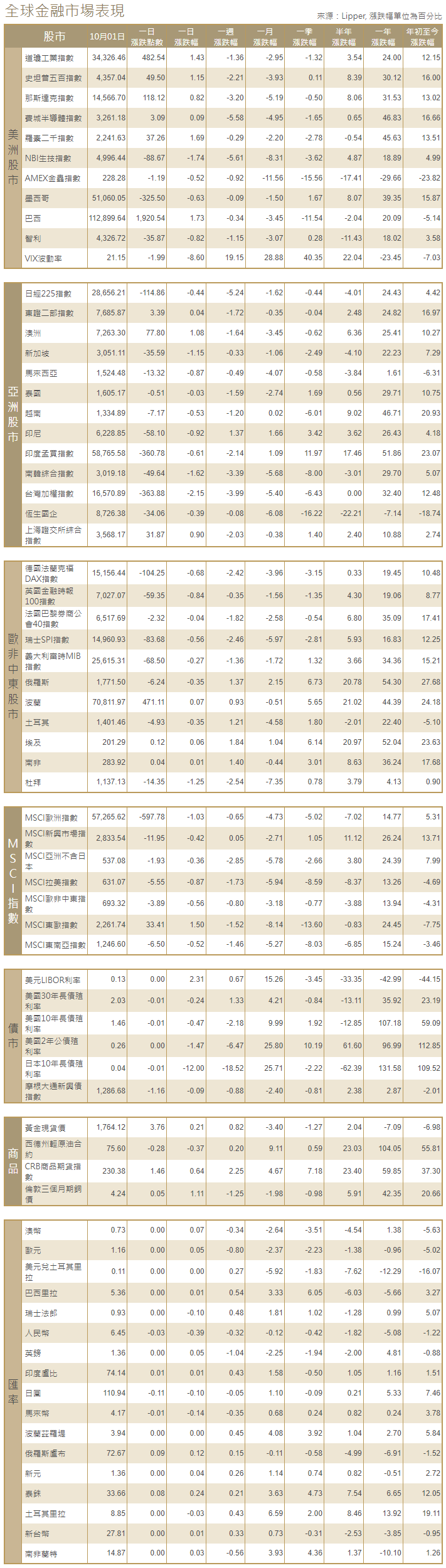

[美國股市]:美國股市周五大幅收高,在2021年最後一個季度首個交易日,買氣得到提振,因經濟數據樂觀、抗擊疫情和華盛頓通過基礎設施法案方面取得進展。道瓊斯工業指數上漲482.54點,或1.43%,至34,326.46點;標普500指數上漲49.5點,或1.15%,至4,357.04點;納斯達克指數上漲118.12點,或0.82%,至14,566.70點。不過,三大股指均收於上周五收盤水準之下,跌幅在1.4%-3.2%之間,其中標普500指數和納斯達克指數獲得2月以來最大單周百分比跌幅。

[美國債市]:美國較長期公債收益率走低,因交易商為今年第四季調整倉位,不過華盛頓的預算之爭推高了即將到期公債的收益率。指標10年期公債收益率跌5個基點,報1.4771%。兩年/10年期公債收益率差報121個基點,與周四收盤水準大致相同。兩年期美國公債收益率下跌2.3個基點,報0.2657%。

[歐洲股債]:歐洲股市跌至兩個月來最低,來自企業的警告和製造業活動數據突顯出供應鏈限制和價格上漲帶來的經濟阻力。泛歐STOXX 600指數下跌0.4%。科技股,礦商股和銀行股領跌。STOXX 600指數本周大跌2.2%。英股富時指數收低0.84%,德股DAX指數收跌0.68%,法股CAC-40指數微跌0.04%。德債收益率創下三周來最大單日跌幅,因全球股市動盪和對經濟增長放緩的擔憂促使一些投資者重返債市。10年期德債收益率下跌近5個基點,低見負0.243%。整個歐元區的借貸成本均下降,意大利公債收益率下跌6.6個基點,錄得三周最大單日跌幅。

商品匯市

[外匯市場]:美元連續第二個交易日下跌,尾隨美國公債收益率跌勢,投資者在近期大漲後獲利了結,但跌勢被視為是暫時的。美元指數下跌0.3%,至94.046,本周上漲0.8%,為8月底以來最大單周漲幅。歐元兌美元升0.1%,報1.1595美元,周線下跌約1.1%,為6月中以來最大百分比跌幅。澳元兌美元上漲0.6%,至0.7270美元,第三季度下跌3.6%,在G10貨幣中表現最差。英鎊兌美元上漲0.6%,報1.3552美元。

[能源]:布蘭特原油升至每桶78美元上方,接近本周觸及的三年高位,受助于OPEC+供應限制導致的供應緊張。布蘭特原油期貨上漲0.97美元,結算價報每桶79.28美元,漲幅1.24%,周線勢將連續第四周收高。美國原油期貨上漲0.85美元,結算價報每桶75.88美元,漲幅1.13%,周線連續第六周上漲。

[金屬]:金價小漲,因美元走弱,以及對通膨上升和經濟增長風險的擔憂,蓋過了對即將升息的押注。金價本周勢將小幅收高。現貨金收報每盎司1,760.36美元,上日收報1,756.66美元。美國黃金期貨結算價上漲0.1%,至每盎司1,758.4美元。金價獲得自9月3日以來的首次周線上漲。

中租證券投資顧問股份有限公司 版權所有