線上基金超市|產品總數 > 3,824

美股周四大幅下跌,標普500創下疫情爆發以來最糟糕月度表現

重點關注

[德國9月通脹創紀錄]:德國9月通脹創紀錄,突顯出在經濟從疫情中復甦,德國企業努力應對供應短缺之際,物價壓力日益加大。德國聯邦統計局公布,9月消費者物價調和指數(HICP)初值較上年同期上升4.1%,為1997年1月開始記錄該數據以來最高,8月為上升3.4%。親商的德國自由民主黨(FDP)黨魁林德納發表推文呼籲回歸更保守的財政政策。林德納是下一任財政部長的候選人。

[美國初請失業金人數增]:美國上周初請失業金人數進一步增加,加利福尼亞州在本月初政府資助的補助計劃到期後,將更多的人轉移到另一項計劃,以最大限度地增加人們獲得失業補貼的機會。勞動力市場的復甦並未脫軌,美國勞工部報告顯示,9月中失業人數穩步減少。截至9月25日當周,初請人數增加1.1萬人,經季節性調整後為36.2萬人,已連續第三周增加。美國商務部周四發布的另一份報告顯示,美國第二季國內生產總值(GDP)環比年率終值為增長6.7%,8月報告的前值為6.6%。

[標普警示美債違約將降評]:標普全球評級警告稱,如果美國出現債務違約,將給金融市場帶來“嚴重和非同尋常的”後果,不過該機構補充稱,預計美國國會最終將及時解決債務上限問題。美國信用分析師JoyDeep Mukherji警告稱,違約將促使標普全球把美國評級大幅下調至“D”,這是該機構的最低評級。

歐美股債

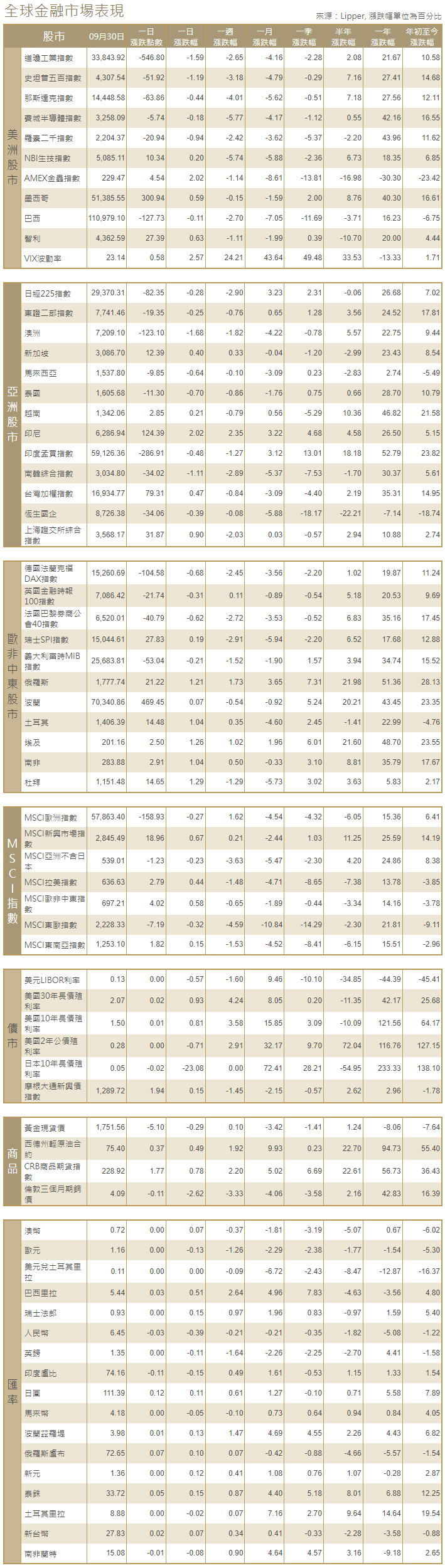

[美國股市]:美國股市周四大幅下跌,標普500指數創下全球公共衛生危機爆發以來最糟糕的月度表現。在9月和第三季,由於對新冠疫情和通脹的擔憂,以及華盛頓因預算爭吵不休,股市動盪不安。道瓊斯工業指數收盤下跌546.8點,或1.59%,至33,843.92點;標普500指數收挫51.92點,或1.19%,至4,307.54點;納斯達克指數收跌63.86點,或0.44%,至14,448.58。

[美國債市]:美國公債收益率(殖利率)下跌,股市因經濟信號喜憂參半而下跌, 投資者關注華盛頓的預算磋商,並在9月底對投資組合進行重新平衡。指標10年期公債收益率跌1.7個基點,報1.5219%。周四上午,該收益率一 度達到1.557%的高點。兩年期美國公債收益率下跌約1個基點,報0.2892%。

[歐洲股債]:歐洲股市基本收平,旅遊和休閑股的下降限制了礦商股的漲幅,而由於對全球經濟放緩和通脹上升的擔憂,9月月線收低逾3%。泛歐STOXX 600指數微跌0.05%。英股富時指數收低0.31%,德股DAX指數收跌0.68%,法股CAC-40指數收挫0.62%。歐元區公債收益率上漲,9月勢將錄得數月來最大月度升幅,投資者準備迎接通脹上升,以及全球主要央行更為鷹派的應對措施。德國10年期公債收益率上升2個基點,至負0.193%。該收益率本月累計上漲18個基點,為2月以來的最大單月漲幅。法國和荷蘭10年期公債收益率本月也上升約18個基點,為4月以來最大月度升幅。

商品匯市

[外匯市場]:美元在震盪交投中從一年高位回落,受累於美國上周初請失業金人數增加,且投資者在過去幾個交易日大幅攀升後整固漲勢。美元指數盤中觸及94.504,為去年9月28日以來的最高水平。尾盤跌0.2%,報94.199。美元兌日圓一度觸及112.07日圓,為2020年2月以來最高,尾盤跌0.5%,報111.36日圓,為8月中以來最大單日百分比跌幅。歐元兌美元下跌0.1%,報1.1586美元。澳元兌美元升0.8%,報0.7232美元。

[能源]:原油期貨變動不大,因有報導稱中國準備購買更多石油和其他能源供應,以滿足不斷增長的需求,抵消了美國原油庫存意外上升和美元走強帶來的價格壓力。11月布蘭特原油期貨下跌0.12美元,或0.2%,結算價報每桶78.52美元,而美國原油期貨上漲0.20美元,或0.3%,結算價報每桶75.03美元。

[金屬]:金價上漲逾2%,此前美元因美國周度就業數據令人沮喪而下跌,但美聯儲將很快開始縮減對經濟支持的預期推動金價近期下跌,勢將錄得季度跌幅。現貨金收報每盎司1,756.66美元,上日收報1,726.11美元,盤中稍早上漲2.2%至一周高位。美國期金上漲2%,報每盎司1,757美元。銅價和其他金屬價格走低,受累於美元走強,同時中國限制用電引發了對需求的擔憂。1550 GMT,LME指標期銅下跌2.4%,至每噸8,934美元。LME期鋁跌1.7%,報每噸2,861美元,期鋅跌1.3%,報每噸3,014美元,期鉛跌1.1%,報每噸2,114.50美元,期鎳跌2.13%,報每噸17,995美元。

中租證券投資顧問股份有限公司 版權所有