線上基金超市|產品總數 > 3,824

普遍拋售部分反彈,美股周三收高。

重點關注

[全球供應鏈受擾恐惡化]:全球主要央行總裁警告稱,阻礙全球經濟增長的供應限制仍可能會惡化,使通脹在更長時間內居高不下,即使目前的價格急升仍可能是暫時的。疫情對全球經濟的打擊令各大洲的供應鏈受擾,導致全世界一系列商品和服務短缺,包括汽車零部件和微芯片,以及海運集裝箱船等。美聯準會主席鮑威爾在歐洲央行的央行論壇上表示,“我們認為這種情況可能會持續到明年,並使通脹持續的時間超過我們的預期。”歐洲央行總裁拉加德在同一場合也表達了類似的擔憂,她稱經濟學家曾認為幾周後這些瓶頸就會消失,但現在還不確定。

[限電導致工業旺季不旺]:路透綜合34家分析機構的預估中值顯示,中國9月官方製造業採購經理人指數(PMI)料維持在50.1,原材料價格高企、多省“拉閘限電”以及疫情防控等因素,導致9月工業生產旺季不旺,也給三季度整體經濟表現投下陰影。

[2022北京冬奧限境內觀眾]:國際奧委會(IOC)表示,北京2022冬奧會門票將只出售給中國境內符合疫情防控相關要求的觀眾售票,而未接種或未完全接種疫苗的運動員和其他參與者將不得不在入境後進行21天的隔離觀察。北京冬奧組委已經向國際奧委會執行董事會通報了“安全如期舉辦冬奧會和冬殘奧會的疫情防控關鍵政策”,聲明稱。北京冬奧會將於2月4日開幕,為期16天。

歐美股債

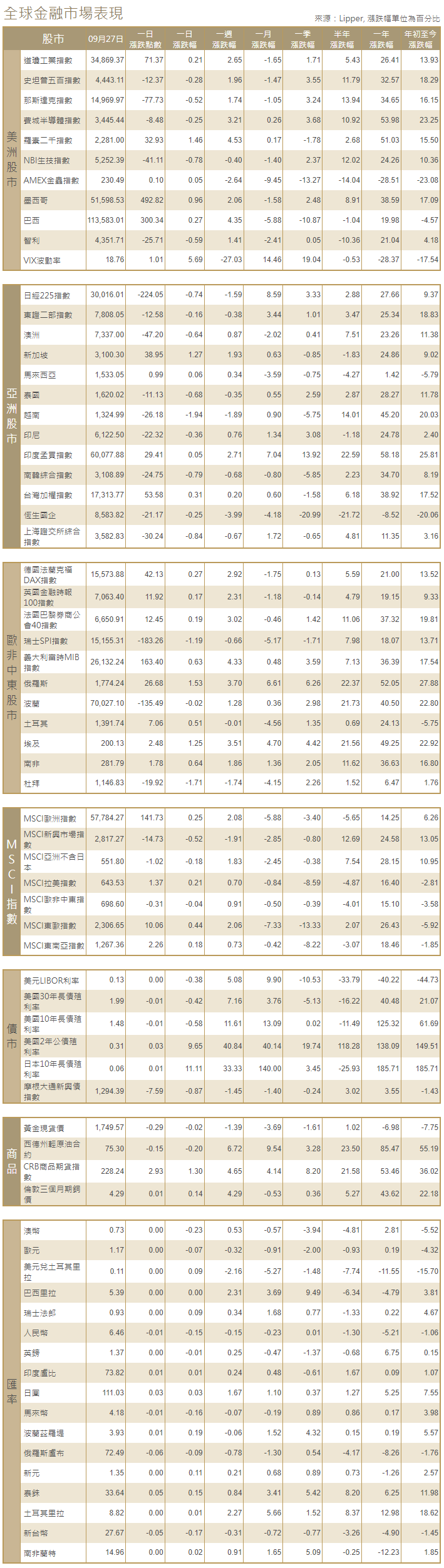

[美國股市]:美國股市周三收高,從前一天的普遍拋售中部分反彈,但美聯準會主席鮑威爾的講話以及正在進行的債務上限磋商抑制了漲幅。道瓊斯工業指數上漲90.73點,至34,390.72點,漲幅0.26%;標普500指數上漲6.83點,或0.16%,報4,359.46點;納斯達克指數下跌34.24點,或0.24%,報14,512.44點。

[美國債市]:美國公債收益率基本持平,因交易商放緩對美債的拋售,密切關注華盛頓的政府預算談判。指標10年期公債收益率上漲1個基點,報1.5462%,而短期公債收益率走低。兩年期美國公債收益率下跌約1個基點,報0.299%。

[歐洲股債]:歐洲股市上漲,周二經歷了今年最嚴重的下跌之一,阿斯利康收購一家罕見疾病製藥商的交易提振醫療保健股,芯片設備製造商ASM受樂觀盈利預期提振上漲。泛歐STOXX 600指數上漲0.6%,投資者逐漸擺脫前一交易日下跌2.2%的影響。英股富時指數收高1.14%,德股DAX指數收漲0.77%,法股CAC-40指數收升0.84%。歐元區公債收益率下跌,追隨美債收益率走勢,後者隔夜走低,在美國公債標售獲穩健需求後,低價格吸引交易商買入公債。德國10年期債收益率下跌2個基點,至負0.217%。意大利公債表現突出,此前在近期的債券拋售中表現不佳,10年期債收益率下跌5個基點,至0.81%。

商品匯市

[外匯市場]:美元兌主要貨幣觸及一年高位,因市場愈發預期美聯儲將從11月開始減少資產購買規模,並可能在2022年末加息。美元指數連續第四個交易日上漲,一度觸及94.112,為去年11月初以來最高。尾盤升0.4%,報94.115。歐元跌幅較大,跌破2020年7月末以來最低1.16美元,尾盤下跌0.7%,報1.1596美元。日圓對岸田文雄當選日本執政黨自民黨總裁幾無反應,美元兌日圓一度高見112.04日圓,為去年2月末以來最高,尾盤升0.4%,報111.99日圓。

[能源]:油價下跌,此前美國原油庫存意外增加,但石油輸出國組織(OPEC)仍計劃維持其緩慢向市場增加供應的政策。布蘭特原油期貨結算價下跌0.45美元,報每桶78.64美元,周二曾達到每桶80美元。美國原油期貨收跌0.46美元,報每桶74.83美元,跌幅0.6%。

[金屬]:金價跌至七周最低,因美元走高,且市場預期美聯儲可能很快開始縮減經濟支撐措施。現貨金收報每盎司1,726.11美元,此前曾觸及8月10日以來最低1,720.49美元,上日收報1,733.68美元。銅價連續第二天下跌,因最大的金屬消費國中國遭遇電力供應危機,一些工廠關閉,需求前景堪憂。LME指標三個月期銅在1605 GMT下跌0.9%,報每噸9,189.50美元,周二下跌1%。其他工業金屬中,期鋁下跌1.1%,報每噸2,911.50美元。期鎳下跌1.3%,報每噸18,325美元。

中租證券投資顧問股份有限公司 版權所有