線上基金超市|產品總數 > 3,824

受累於美國公債收益率上升,美股周二大幅收低。

重點關注

[美9月消費者信心降低點]:美國9月份消費者信心跌至七個月低點,因新冠病例持續增加加深了對經濟短期前景的擔憂,符合第三季度增長放緩的預期。世界大型企業研究會公布的調查顯示,未來六個月,消費者購買房屋和汽車、大型家電等大件商品的興趣減弱。消費者對就業市場的看法也不如前一個月樂觀。世企研公布,9月消費者信心指數從8月的115.2降至109.3,連續第三個月下降,創2月以來的最低水平。商務部公布,9月份美國商品貿易逆差擴大0.9%,至876億美元,因企業進口更多產品以補充庫存。

[OPEC預期石油復甦增長]:石油輸出國組織(OPEC)表示,未來幾年石油需求將會隨著全球經濟走出疫情復甦而強勁增長,該組織並稱全球需要持續投資於石油生產,以避免供應緊縮,儘管目前向新能源的過渡正在進行中。OPEC在其2021年世界石油展望報告中指出,2023年原油使用將增長170萬桶/日至1.016億桶/日,延續預期中的2021年及2022年強勁增長,需求將回到2019年疫情發生前的水準。

[FED應儘快縮減購債規模]:聖路易斯聯儲總裁布拉德表示,美聯準會應該明年一結束購債計劃,就著手縮減其約8萬億美元的資產負債表,提醒美聯準會可能需要更激進措施來應對高通脹,包括明年加息兩次。布拉德在接受採訪時表示,他目前預計通脹率將保持在2.8%直到明年,遠高於美聯準會2%的目標,是上周公布的美聯準會官員最新經濟預測中最高的。

歐美股債

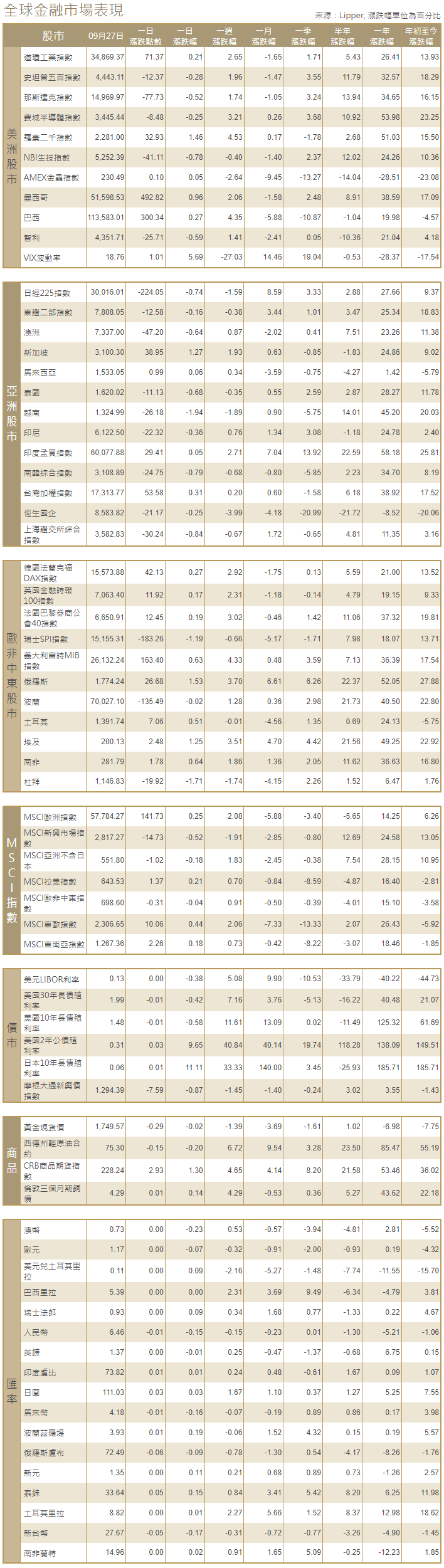

[美國股市]:美股周二大幅收低,市場普遍遭拋售,受累於美國公債收益率上升、對通脹持續的擔憂不斷加劇以及華盛頓的債務上限磋商分歧嚴重。標普500指數錄得5月以來最大單日百分比跌幅,納斯達克指數錄得3月以來最大單日百分比跌幅。道瓊斯工業指數下跌569.38點,至34,299.99點,跌幅1.63%;標普500指數下跌90.48點,或2.04%,報4,352.63點;納斯達克指數下跌423.29點,或2.83%,報14,546.68點。

[美國債市]:美國公債連續第四日遭拋售,10年期公債收益率觸及6月中以來最高,同時通脹預期上升。指標10年期公債收益率攀升至1.567%的高位,尾盤上漲4.3個基點,報1.527%。兩年期和五年期公債收益率觸及2020年第一季度以來最高水平。

[歐洲股債]:歐洲股市跌至一周最低水平,公債收益率大漲打擊了高增長的科技股,中國經濟放緩的新跡象打壓了投資者人氣。泛歐STOXX 600指數大跌2.2%,創下兩個多月來最大單日跌幅。德國DAX指數下跌2.1%,法國CAC 40指數下跌2.2%,英國FTSE 100指數下跌0.5%。歐元區公債收益率升至三個月高位,通脹預期升至2015年以來最高水準,因市場對主要央行的貨幣政策前景憂心忡忡。德國10年期公債收益率盤中升至6月30日以來最高負0.172%,隨後縮減漲幅。1515 GMT,上升3個基點,至負0.198%。意大利10年期公債收益率盤中升至6月底以來最高,尾盤上漲6個基點,報0.858%。法國和荷蘭10年期公債收益率也錄得類似里程碑升幅。

商品匯市

[外匯市場]:美元飆升至逾10個月高位,追隨美國公債收益率的升勢,因投資者預期美聯準會可能在11月宣布開始縮減資產購買步伐,並可能隨後升息。在紐約午後交易中,美元指數觸及11月初以來最高,尾盤上漲0.3%,報93.719。澳元兌美元跌0.6%,報0.7240美元。歐元兌美元下跌0.1%,報1.1681美元。美元兌日圓尾盤上漲0.5%,報111.57日圓。

[能源]:布蘭特原油價格下跌,盤中近三年來首次突破每桶80美元,長達五天的漲勢失去了動力,因投資者鎖定獲利。布蘭特原油下跌0.44美元,至每桶79.09美元,跌幅0.6%,盤中曾達到2018年10月以來的最高水平80.75美元。美國原油下跌0.16美元,至每桶75.29美元,跌幅0.2%,盤中曾創下7月以來的最高紀錄76.67美元。

[金屬]:金價下跌逾1%,觸及七周低點,因市場預期美聯準會將早於預期加息後,美元走強,美債收益率飆升。現貨金收報每盎司1,733.68美元,盤中早些時候曾跌至8月11日以來最低1,726.19美元。美國期金收低0.8%,報每盎司1,737.5美元。銅價下跌,因美元走強,且市場擔心主要金屬消費國中國限電的影響,中國經濟已經在走軟。1605 GMT,倫敦金屬交易所三個月期銅下跌1.1%,報每噸9,260美元。銅價在5月觸及10,747.50美元的紀錄高點後有所回落,但今年迄今仍上漲了20%。

中租證券投資顧問股份有限公司 版權所有