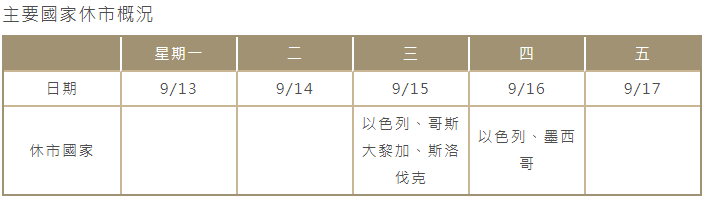

線上基金超市|產品總數 > 3,824

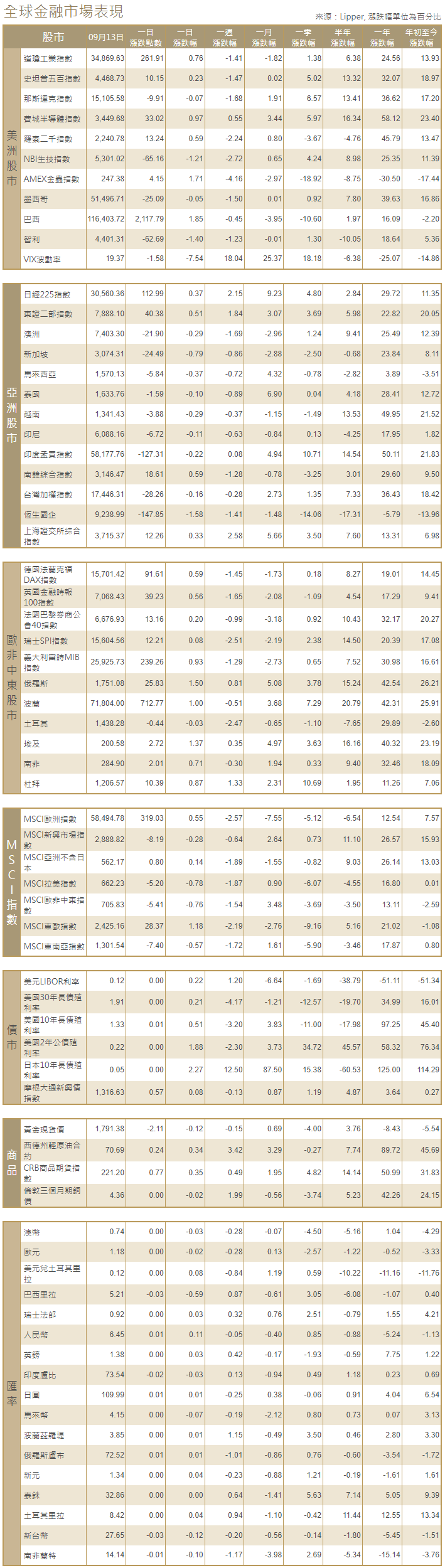

結束連五天跌勢,美股標普500指數周一收高。

重點關注

[預期通脹將升]:紐約聯邦儲備銀行公布調查顯示,上月,美國消費者對未來一年和三年通脹變化幅度的預期升至2013年以來的最高水平。根據這項月度消費者預期調查,8月對未來一年的通脹預期連續第10個月上升,中位數為5.2%。對未來三年的通脹預期中值升至4.0%。這兩項指標都達到了該調查自2013年開始以來的最高水平。

[疫情拖慢石油復甦]:石油輸出國組織(OPEC)預計2021年第四季度的平均石油需求將為9,970萬桶/日,比上月的預估減少11萬桶/日,因新冠Delta變種病毒肆虐,OPEC稱進一步的復甦將推遲到明年,屆時原油消費將超過疫情前的水平。

[上調企業稅]:美國眾議院主要民主黨議員表示,他們正尋求將美國企業的最高稅率從目前的21%提高到26.5%。眾議院籌款委員會本周將進行稅率調整立法的辯論。到目前為止,民主黨提出的廣泛立法提議還沒有得到任何共和黨人的支持,共和黨人一直在堅決捍衛他們2017年的減稅政策,反對民主黨提出的加稅。

歐美股債

[美國股市]:美國股市標普500指數周一收高,結束連續五天的跌勢,投資者關注企業稅率可能上調和即將公布的經濟數據。道瓊斯工業指數也上漲,但納斯達克指數收低。投資者青睞將從經濟復甦中獲益最多的價值股,而非成長股,前者錄得的百分比漲幅最大。道瓊斯工業指數收高261.91點,或0.76%,報34,869.63點;標普500指數收高10.15點,或0.23%,報4,468.73點;納斯達克指數下跌9.91點,或0.07%,報15,105.58點。

[美國債市]:美國公債收益率(殖利率)下跌,因交易商預期周二公布的數據料顯示消費者物價上漲步伐繼續放緩。10年期美債收益率下跌1.8個基點,至1.323%。30年期美債收益率下跌3.1個基點,至1.903%。兩年期美債收益率下跌0.2個基點,至0.215%。

[歐洲股債]:歐股收高,為五天來首見,石油、銀行和公用事業股上漲,因市場預期歐元區經濟強勁復甦的希望將超過全球經濟放緩帶來的風險。泛歐STOXX 600指數上漲0.3%。英股富時指數升0.56%,德股DAX指數漲0.59%,法股CAC-40指數上揚0.2%。衡量歐元區通脹預期的一重要市場指標升至2015年年中以來最高水準,進一步顯示投資者對未來通脹方向的看法正在轉變。歐元區公債收益率(殖利率)普遍持穩,不過對於歐洲央行放緩購債步伐的釋然情緒似乎已經成為過去。德國10年期損益平衡通脹率約為1.59%,為2018年底以來最高水平。德國10年期公債收益率穩定在負0.33%左右,接近上周四歐洲央行會議前觸及的八周高位。

商品匯市

[外匯市場]:美元兌一籃子貨幣攀升至兩周高點,受美聯準會可能在今年年底前減少資產購買的預期提振,儘管新冠病例仍在激增。不過,美元在下午的交易中從高點回落。美元指數稍早升至92.887,為8月27日以來最高。該指數尾盤僅小漲,報92.664。歐元兌美元也下跌,至1.1770美元,為逾兩周低點,歐洲央行上周表示,將開始下調其緊急債券購買規模。歐元尾盤下跌0.1%,報1.1801美元。

[能源]:油價升至六周高位,因颶風艾達襲擊墨西哥灣沿岸兩周後,美國石油產量恢復緩慢,且擔心本周又一場風暴可能影響德州石油產量。布蘭特原油期貨上漲0.59美元,收報每桶73.51美元,漲幅0.8%,是自7月30日以來的最高收盤價;美國原油期貨上漲0.73美元,收報每桶70.45美元,漲幅1.1%,創8月3日以來最高收盤價。

[金屬]:金價上漲,因美國將公布包括通脹在內的關鍵經濟數據,這些數據可能決定美聯準會的貨幣政策方向。現貨金收盤上漲0.3%,報每盎司1,793.49美元,美國期金收漲0.1%,報每盎司1,794.4美元。鋁價自2008年以來首次觸及每噸3,000美元,原因是全球最大鋁生產國中國對產量的限制,加劇了人們對供應將出現短缺的擔憂。今年以來,鋁價已經上漲了50%,在短短三周內就上漲了近15%,因為投機者紛紛湧入市場。1600 GMT,倫敦金屬交易所(LME)指標三個月期鋁下跌1%,至每噸2,894.50美元,盤中曾觸及3,000美元。

中租證券投資顧問股份有限公司 版權所有