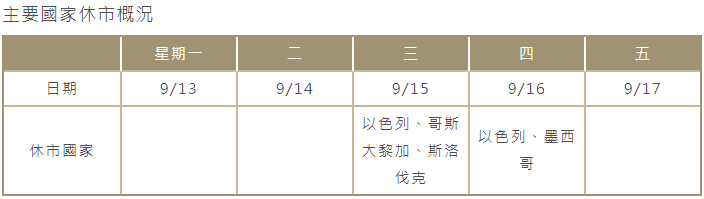

線上基金超市|產品總數 > 3,824

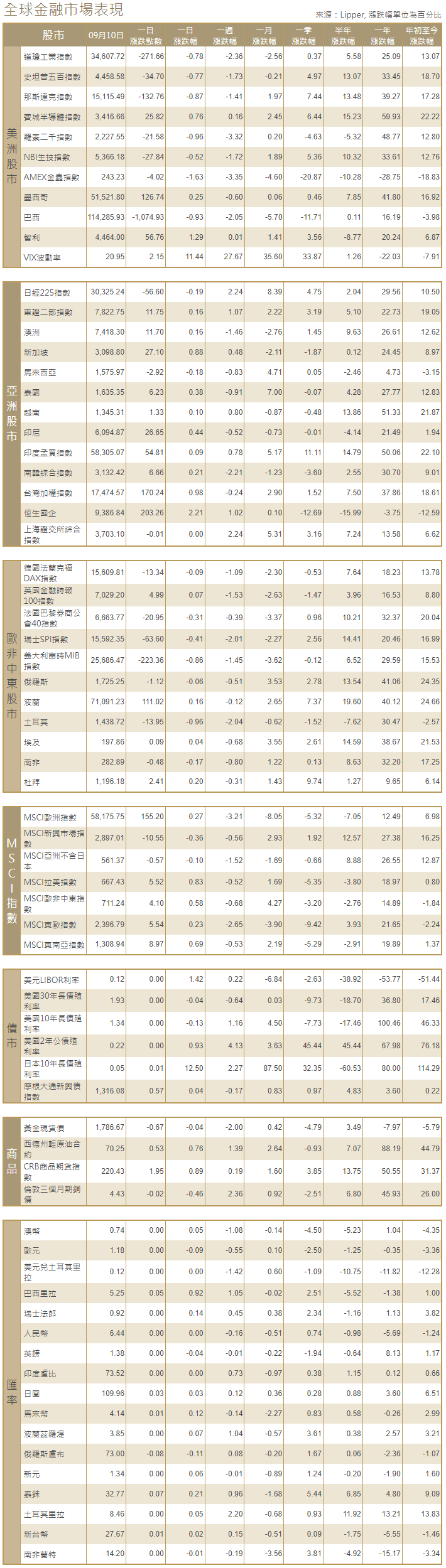

美股週五大幅收跌。蘋果受應用商店裁決拖累股價急挫

重點關注

[美PPI創近11年最大年漲幅]:美國8月最終需求PPI環比上漲0.7%,同比大漲8.3%,創自2010年11月該系列數據被修正以來的最大同比漲幅,表明隨著大流行繼續給供應鏈帶來壓力,高通脹可能會持續一段時間。8月核心PPI同比增長6.3%,創政府自2014年8月推出該系列數據來的最大漲幅,7月漲幅為6.1%。

[App Store遭裁決]:美國聯邦法官推翻了蘋果應用商店App Store的一些規則,迫使該公司允許開發者將用戶導向其他支付系統,這對《堡壘之夜》(Fortnite)的開發者Epic Games和其他應用開發者來說是一個部分勝利。但法官沒有要求蘋果讓應用程序開發者使用他們自己的應用內支付系統,這是Epic的首要要求之一,法官還允許蘋果繼續對自己的應用內支付系統收取15%至30%的佣金。Epic說將對這一裁決提出上訴。

[俄央行上調指標利率]:俄羅斯央行將指標利率從6.5%提高至6.75%,符合市場預期,這是俄羅斯今年第五次加息,以試圖抑制頑固的高通脹,該央行還暗示有可能進一步加息。央行表示,升息決定是受到通脹上升推動。如果形勢發展與基線預測一致,仍有可能進一步加息。

歐美股債

[美國股市]:美國股市周五收盤大幅下跌,投資者在權衡通脹上升的跡象,而蘋果股價急挫,受累於有關其應用商店的不利判決。三大股指在接近收盤時加速下跌。標普500指數自2月以來首次連續五日走低,當日11個板塊全部下跌,房地產板塊和公用事業板塊跌幅均超1%,領跌大盤。道瓊斯工業指數收跌0.78%,報34,607.72點;標普500指數收跌0.77%,報4,458.58點;納斯達克指數下跌0.87%,報15,115.49點。標普500指數周線下跌1.7%,道指下跌2.15%,納指下跌1.61%。

[美國債市]:美國指標10年期公債收益率上漲,因經濟數據顯示高通脹可能持續一段時間,此前收益率錄得約三周來最大兩日跌幅。10年期美債收益率上漲4.1個基點,至1.341%。該收益率周線上升3個基點,為連續第三周上漲,是3月中結束的七周連漲以來最長的一輪周度連漲。30年期公債收益率上升3.7個基點,至1.936%。

[歐洲股債]:歐洲股市收低,周線跌幅超過1%,在歐洲央行表示將放緩大流行時期的緊急購債步伐後,投資者權衡收緊貨幣政策的風險。泛歐STOXX 600指數下跌0.3%。健保股和地產股等防禦板塊周線跌幅居前,因投資者預期經濟增長可能加快。歐洲科技股當日上漲0.7%,礦業股上漲1.1%,是漲幅最大板塊。英股富時指數微升0.07%,德股DAX指數微跌0.09%,法股CAC-40指數下滑0.31%。希臘公債收益率連續第二個交易日下跌,而歐元區其他國家的公債遭拋售。希臘30年期公債收益率進一步下跌5個基點,至1.58%,10年期公債收益率下跌1.5個基點,至0.78%,五年期公債收益率回落至0%。歐元區其他國家公債收益率日內上漲3-4個基點,與美國公債一起遭遇更廣泛拋售。

商品匯市

[外匯市場]:美元跟隨美國公債收益率走高,投資者關注美聯儲可能何時開始縮減資產購買。美元指數上漲0.05%,至92.57,盤中觸及一個月低點91.94。美元兌人民幣盤尾下跌0.13%,至6.4419元,接近逾兩個月低點6.4233元。歐元兌美元跌0.07%,報1.1816美元。

[能源]:布蘭特原油短暫升穿每桶73美元,越來越多的跡象表明颶風艾達導致美國供應吃緊,且美中元首通話給風險較高資產帶去提振。布蘭特原油期貨上漲1.47美元,或2.3%,結算價報每桶72.92美元,盤中一度高見73.15美元。美國原油期貨上漲1.58美元,漲幅2.3%,結算價報每桶69.72美元。

[金屬]:金價小幅走低,美聯儲縮減量化寬鬆的時間表存在不確定性,令多數投資者採取觀望態度。本周美元上漲,讓金價有望錄得五周來首次周線下跌。現貨金收盤下跌0.4%,報每盎司1,787.34美元。美國期金結算價下跌0.4%,報每盎司1,792.1美元。鎳價觸及逾七年最高,因不鏽鋼廠和電動車電池製造商的需求大幅上升,且庫存減少,造成短缺。1552 GMT,LME指標期鎳上漲1.2%,至每噸20,500美元,早些時候觸及20,705美元,為2014年5月以來最高水平。該合約已較3月觸及的今年迄今最低水平上漲近30%。期銅盤中觸及每噸9,738美元,為逾一個月最高,盤尾上漲3.2%,報每噸9,685美元。

中租證券投資顧問股份有限公司 版權所有