線上基金超市|產品總數 > 3,824

美就業放緩但仍可能於今年縮減購債。歐股創三周最大單日跌幅。

重點關注

[縮減購債加速]:美聯準會官員表示,儘管8月就業增長放緩,但聯準會今年仍可能開始削減大規模資產購買計劃。“總體情況是,縮減購債規模將在今年開始,並將在明年上半年結束”,聖路易斯聯儲總裁布拉德表示。紐約聯邦儲備銀行總裁威廉姆斯則表示,他認為通膨已經達到標準,但他希望看到就業市場進一步改善,然後才會宣布聯準會在實現就業目標方面也取得了實質性進展。威廉姆斯表示,“假設經濟像我預期的那樣繼續改善,今年開始放慢資產購買的步伐是合適的。”威廉姆斯稱,縮減購債決定並不暗示升息時機。

[美8月經濟略為放緩]:美聯準會報告稱,美國經濟在8月“略有放緩”,新病例數再次激增打擊餐飲、旅行和旅遊業。整體經濟仍面臨大流行後價格上漲、勞動力短缺和招聘乏力等問題。美聯準會在其最新的褐皮書中表示,“經濟活動減速在很大程度上是由於大多數地區外出就餐、旅行和旅遊減少,這反映了Delta變種病毒出現帶來的安全擔憂,而且在一些情況下,也反映了國際旅行限制。”褐皮書匯總了12個地區收集的信息。美聯準會在9月21-22日召開政策會議時將討論這份總結了截至8月30日收集信息的報告。

[美職位空缺增]:美國勞工部發布的職位空缺及勞動力流動調查(JOLTS)顯示,美國7月職位空缺增加74.9萬至1,090萬個,為2000年12月開始記錄該系列數據以來的最高水平。同時裁員人數小幅增加,表明8月招聘大幅放緩是因為雇主找不到工人,而非勞動力需求疲軟。JOLTS還顯示,自愿辭職的工人數量穩步增加,顯示出對勞動力市場的信心。

歐美股債

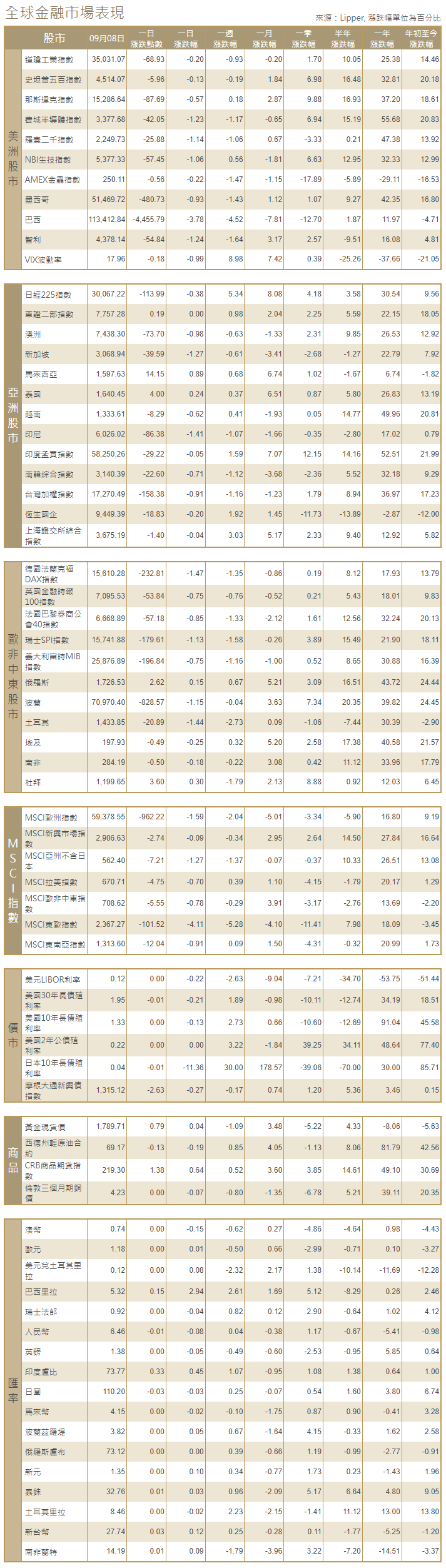

[美國股市]:美國股市周三收低,因市場擔憂Delta變種病毒可能會削弱經濟復甦,且對於美聯準會何時可能撤走寬鬆政策也存在不確定性。道瓊斯工業指數下跌0.2%,收於35,031.07點;標普500指數下跌0.13%,收於4,514.07點。納斯達克指數下跌0.57%,收於15,286.64點。

[美國債市]:較長期美國公債收益率下跌,在財政部強勁的10年期公債標售和美聯準會褐皮書發布後觸及日低。10年期公債收益率收跌至1.334%。30年期公債收益率收跌至1.952%。兩年/10年期公債收益率差報111.3個基點,周二觸及近兩個月最闊的116.4個基點。兩年期美國公債收益率下跌0.4個基點,報0.218%。

[歐洲股債]:歐洲股市創下三周來最大單日跌幅,歐洲央行將於周四召開會議,政策制定者將就削減大流行時期的刺激計劃展開辯論。泛歐STOXX 600指數跌1.1%,汽車股領跌,跌幅2.2%。英股富時指數收低0.75%,德股DAX指數收挫1.47%,法股CAC-40指數收跌0.85%。除德國發行新債外,歐元區債市較為淡靜,投資者在周四歐洲央行政策會議之前按兵不動,且在周二通膨預期上升引發拋售之後,債券價格企穩。德國10年期公債收益率收報負0.322%,稍早觸及7月中以來最高的負0.31%,意大利10年期公債收益率跌2.5個基點,報0.747%。

商品匯市

[外匯市場]:美元回吐漲幅,因美聯準會一名官員發表鴿派的經濟前景展望,導致美債收益率下跌,且歐洲央行將於周四做出政策決定。美元指數上漲0.14%,至92.66,此前曾升至92.86,為8月27日以來的最高水平。比特幣下跌1.22%,至46,283美元。

[能源]:油價上漲超過1%,因美國墨西哥灣石油生產企業在颶風艾達過境後生產恢復進展緩慢。布蘭特原油期貨上漲0.93美元,或1.3%,結算價報每桶72.60美元,美國原油期貨上漲0.95美元,或1.39%,結算價報每桶69.30美元。

[金屬]:金價跌至兩周低點,因美元走強和美國公債收益率上升,蓋過了對全球經濟成長憂慮加重對於金價的提振。現貨金收跌0.3%,報每盎司1,788.925美元,盤中一度跌至1,781.30美元,為8月26日以來的最低水平。美國黃金期貨結算價跌0.3%,報1,793.5美元。

中租證券投資顧問股份有限公司 版權所有