線上基金超市|產品總數 > 3,824

納斯達克指數周三收紀錄高位,標普500指數上漲

重點關注

[就業人數遠低預期]:美國供應管理協會(ISM)公布,上月美國製造業採購經理人指數(PMI)升至59.9.衡量製造業投入價格的指標從7月的85.7降至79.4,為八個月最低。這是通脹可能已經見頂的又一跡象。但就業分項指標降至九個月最低,可能歸因于仍缺少工人。此外,ADP全美就業報告顯示,上月民間就業人數增加37.4萬個,低於路透調查預估的增加61.3萬個。

[逐步增加石油量產]:石油輸出國組織其盟友(OPEC+)同意堅持其逐步增加石油產量的現有政策,儘管他們上調了2022年的需求預期,且美國持續施壓要求其更快提高產量。周三的決定意味著OPEC+將在10月份再次向市場增加供應40萬桶/日的原油,此前OPEC已經在9月份多釋出了40萬桶/日。下一次OPEC+會議定於10月4日舉行。白宮表示樂見OPEC+繼續逐步提高石油產量。

[通脹超過歐央預期]:德國央行總裁暨歐洲央行管委魏德曼表示,歐元區通脹面臨超過歐洲央行預期的風險,因近期通脹急升背後的暫時性因素可能會滲透到核心價格上漲中。魏德曼補充稱,擴張性貨幣政策仍然是合適的,但在經濟蓬勃發展,通脹上升之際,歐洲央行也應該為結束1.85萬億歐元(2.19萬億美元)的大流行病緊急資產收購計劃(PEPP)做好準備。

歐美股債

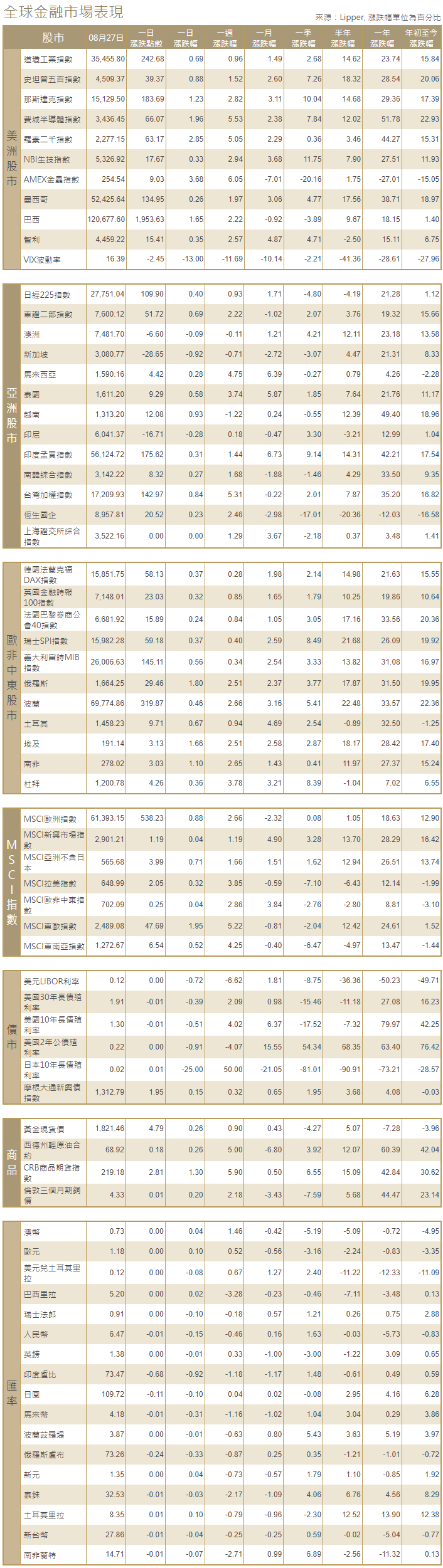

[美國股市]:美國股市納斯達克指數周三收於紀錄高位,標普500指數上漲,但未能創紀錄新高。投資者在9月第一天再度買入科技股,民間就業數據給鴿派貨幣政策提供了理據。道瓊斯工業指數收低48.2點,或0.14%,報35,312.53點;標普500指數收高1.41點,或0.03%,報4,524.09點;納斯達克指數收高50.15點,或0.33%,報15,309.38點。

[美國債市]:美國公債收益率在平盤上下徘徊,午後交投淡靜,市場關注將於周五出爐的美國政府就業報告。指標10年期公債收益率盤中一度高見1.334%,盤尾持平於1.302%。五年期公債收益率尾盤升近1個基點,報0.7804%。兩年/10年期公債收益率差尾盤縮小不到1個基點,報108.89個基點。

[歐洲股債]:歐洲股市收高,亞洲經濟出現新的疲軟跡象,被出台更多刺激舉措的希望所蓋過,同時投資者擺脫了對通脹上升的擔憂。泛歐STOXX 600指數上漲0.5%,收於473.12點,距離476.16點的紀錄高位只有一步之遙。該指數已連續七個月上漲。德國DAX指數收低0.07%,法國CAC 40指數收高1.18%,英股富時100指數收漲0.42%。歐元區公債收益率觸及約六周來最高,得益於政策制定者的鷹派發言,這些發言讓人們對歐洲央行未來的債券購買步伐感到緊張。德國10年期公債收益率觸及逾六周來最高的負0.354%,尾盤升1.4個基點,報負0.366%。德國10年期通膨保值債券收益率升至負1.781%附近的五周高位。意大利10年期公債收益率短暫觸及0.729%的約六周高位,盤尾持平於0.70%。

商品匯市

[外匯市場]:美元下跌,此前公布的美國民間就業崗位增幅遠低於預期,歐元觸及一個月高位,受通脹擔憂推動。美元指數下跌0.203%,創下92.376的一個月新低。歐元兌美元盤尾上漲0.3%,報1.1843美元,盤中一度升至1.1857美元,為8月5日以來最高。日圓兌美元上漲0.04%,至109.97日圓,英鎊兌美元尾盤報1.3773美元,日內上漲0.14%。

[能源]:油價持穩,此前石油輸出國組織(OPEC)和其盟友組成的OPEC+同意堅持現有的逐步增加石油產量的政策。布蘭特原油期貨下跌0.04美元,結算價報每桶71.59美元。美國原油期貨上漲0.09美元,結算價報每桶68.59美元。

[金屬]:金價陷於窄幅區間,投資者在很大程度上忽略了一系列美國經濟數據,以聚焦可能影響美聯準會縮減量化寬鬆計劃的關鍵就業報告。現貨金收盤報每盎司1,813.66美元,前收盤報1,813.43美元。美國黃金期貨結算價下跌0.1%,報每盎司1,816美元。銅價大幅下跌,此前數據顯示8月亞洲和歐洲大部分地區的製造業活動放緩。1601 GMT,倫敦金屬交易所(LME)指標三個月期銅下跌1.9%,報每噸9,339.50美元。在2020年大漲26%之後,今年銅價又上漲了20%,分析師樂觀地認為,隨著世界拋棄化石燃料轉向電氣化,用於電網的金屬需求將會增加。

中租證券投資顧問股份有限公司 版權所有