線上基金超市|產品總數 > 3,824

通脹大漲引發對貨幣政策可能轉變的擔憂,歐洲股市下跌

重點關注

[8月消費信心降半年最低]:世界大型企業研究會(世企研)的調查顯示,美國8月消費者信心降至113.8,為六個月最低,對新增病例數飆升以及通脹攀升的擔憂打擊了經濟前景。儘管如此,更多的消費者計劃外出度假,這表明,隨著經濟活動在大流行造成動盪後繼續正常化,支出正在從商品轉向服務。此外美國聯邦住房金融局(FHFA)公布,美國6月房價較上年同期上漲18.8%。第二季房價同比急升17.4%。FHFA認為房價在6月觸頂。

[歐元區8月通漲升10年新高]:歐元區19國的消費者物價8月上漲3%,遠高於2.7%的預期,並且遠遠超出了歐洲央行2%的目標。通脹率飆升至10年新高,而且仍有可能進一步上升,這挑戰了歐洲央行對物價上漲的良性看法及其不會在意這種暫時性上漲的承諾。歐盟統計局表示,這是由能源成本推動的,但食品價格也急劇上升,同時工業產品價格也出現了異常大的上漲。

[成都美國商會停止運作]:美國商會官員表示,中國當局已指示位於成都的中國西南美國商會停止運作。中國西南美國商會通知會員,依據中國法律及規範,該美國商會將停止運作,“不再以中國西南美國商會名義從事任何活動。”路透看到的這份聲明沒有提供具體理由。美國國務院發言人呼籲中國當局與該商會合作,解決圍繞其註冊和未來運作的任何問題,並補充表示,美國沒有意識到此事與關閉成都領事館有任何關聯。

歐美股債

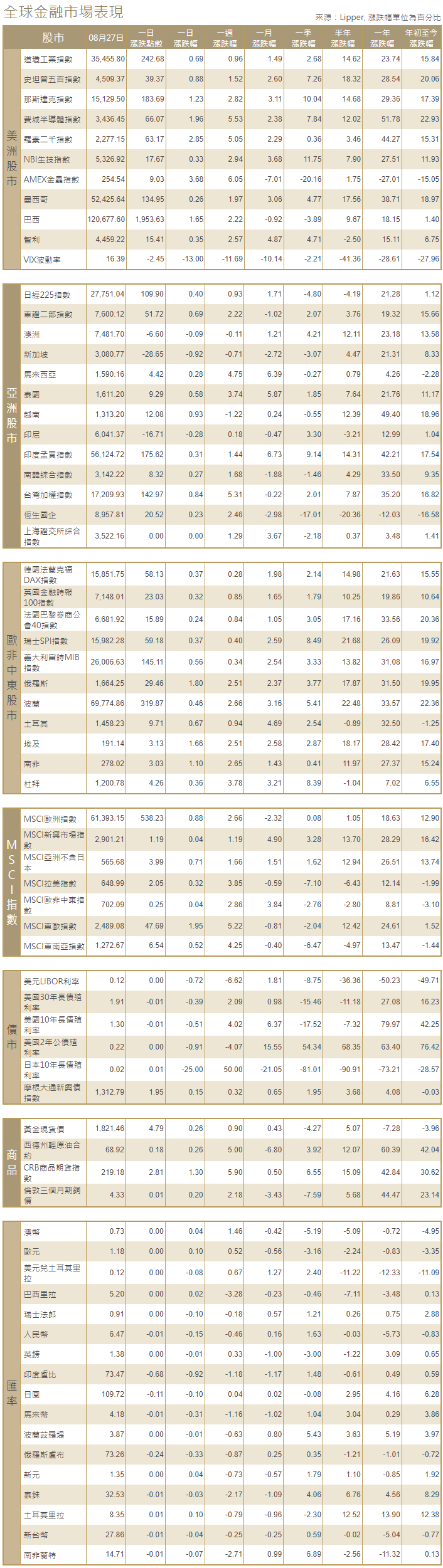

[美國股市]:美國股市周二小幅收低,但三大主要股指月度表現均強勁,這段時期傳統上被視為股市淡靜期。在本月下半月全部創下紀錄高位後,三大股指在8月最後一天因科技股而承壓。標普500指數8月上漲2.9%,為連續第七個月上漲,道瓊斯工業指數和納斯達克指數分別上漲1.2%和4%。道瓊斯工業指數下跌39.11點,或0.11%,至35,360.73點;標普500指數下跌6.11點,或0.13%,至4,522.68點;納斯達克指數下跌6.66點,或0.04%,至15,259.24點。

[美國債市]:美國公債收益率(殖利率)走高,收益率曲線趨陡,受月底效應影響,儘管出現了一波又一波的買盤。指標10年期公債收益率尾盤升2.5個基點,報1.3088%。五年期公債收益率尾盤升不到1個基點,報0.7771%。兩年期和10年期公債收益率之差尾盤擴闊2.65個基點,至110個基點。

[歐洲股債]:歐洲股市下跌,因通脹大漲引發了對貨幣政策可能轉變的擔憂,但儘管如此,由於強勁的季度業績和對經濟復甦的樂觀情緒,8月份歐股上漲近2%。泛歐STOXX 600指數收盤下跌0.4%,但錄得連續第七個月上漲,這是自2013年以來最長月度升勢。德國DAX指數收低0.33%,法國CAC 40指數收跌0.11%,英股富時100指數回落0.4%。指標德國公債收益率升至逾五周高位,此前德國公布高於預期的通脹數據,且歐洲央行一名政策制定者呼籲歐洲央行最早在下季度減少緊急購債規模。歐元區指標德國10年期公債收益率上升5個基點,達到負0.383%的高點,為7月22日以來的最高水平。意大利10年期公債收益率升至0.7050%的高點,上升8個基點,備受關注的意德10年期公債收益率差擴闊至109個基點。

商品匯市

[外匯市場]:美元兌一籃子貨幣跌至逾三周低點,投資者關注本周稍晚公布的美國就業數據,以了解美聯準會可能的貨幣政策路徑。美元指數下跌0.065%,歐元上漲0.12%,至1.1809美元。美元指數稍早一度低見92.395,為8月6日以來最低,但月線仍上漲了0.6%以上。英鎊兌美元一度觸及兩周高位1.3807美元,尾盤報1.3753美元,當日下跌0.04%。日圓兌美元下跌0.04%,報109.96日圓。

[能源]:美國原油期貨結算價下跌1%,兩大合約月線均自3月以來首次下跌,颶風艾達導致美國墨西哥灣附近煉廠關閉,預計需求將下降。周二到期的10月布蘭特原油期貨結算價下跌0.42美元,報每桶72.99美元,跌幅0.6%。美國原油期貨結算價下跌0.71美元,報每桶68.50美元,跌幅1%。布蘭特原油月線下跌4%,美國原油月線下跌7%。

[金屬]:金價因美元走軟而上揚,但漲幅放緩,因部分投資者在美國8月非農就業數據本周晚些時候公布前持觀望態度。現貨金收盤微漲至每盎司1,813.43美元,上日收報1,810.17美元。美國期金收漲0.3%,報每盎司1,818.1美元。期鋁價格觸及10多年來的最高水平,中國的冶煉廠面臨更嚴格的電力管制,加劇了人們對這種能源密集型金屬供應的擔憂。1635 GMT,指標三個月期鋁上漲2.7%至每噸2,722美元,此前曾觸及2011年5月以來最高2,726.50美元。LME期銅上漲1.3%至每噸9,530美元。期鎳上漲3.2%,至19,610美元,上海期貨交易所期鎳價格創下歷史新高,受庫存低和需求增加支撐。

中租證券投資顧問股份有限公司 版權所有