線上基金超市|產品總數 > 3,824

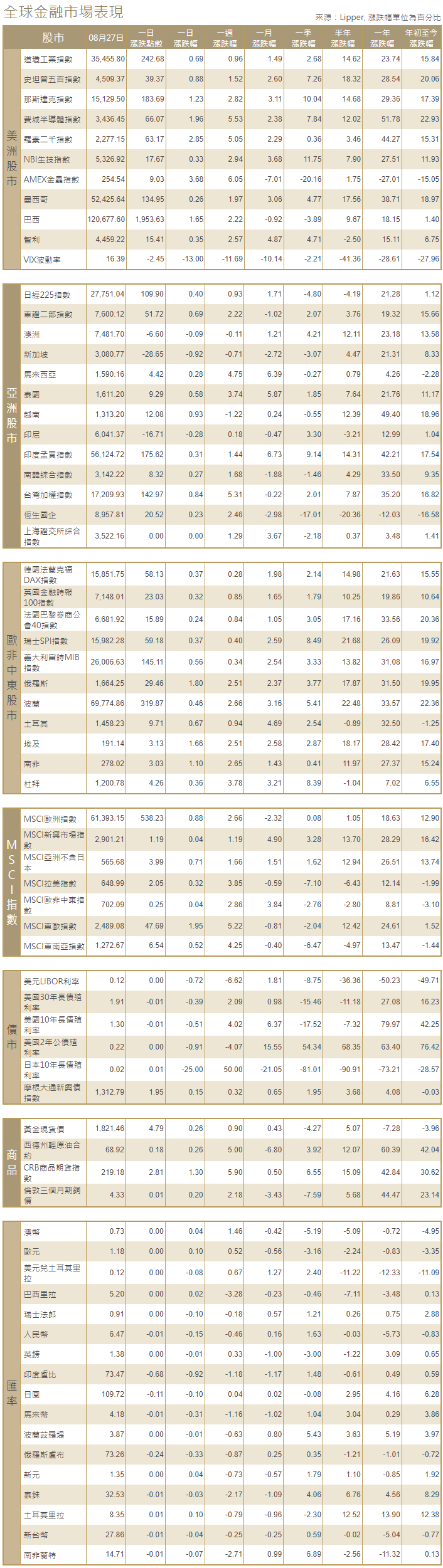

受科技股提振,標普500和納斯達克指數周一再創收盤新高

重點關注

[美國結束最長戰爭]:美國周一完成了從阿富汗的撤軍,最終以塔利班武裝分子重新掌權而結束了長達20年的阿富汗戰爭。半島電視台報導稱,塔利班發言人Qari Yusuf表示,“最後一名美國士兵已經離開喀布爾機場,我們的國家獲得了完全獨立。”聯合國難民署(UNHCR)表示,隨著未來幾天從喀布爾撤離的行動逐漸結束,阿富汗及其3,900萬人民的“更大的危機才剛剛開始”,該機構並呼籲提供支持。

[德國通脹急升]:數據顯示,德國8月消費者物價調和指數(HICP)上漲3.4%,創13年高位,突顯出在經濟從疫情中復甦,企業艱難應對供應短缺之際,價格壓力愈發增大。8月消費者物價指數(CPI)躍升至3.9%,創1993年12月以來最高。經濟學家預計通脹將在2022年初再次回落。

[經濟景氣指數回落]:歐盟執委會發布的8月經濟景氣指數從7月份119.0的歷史高點回落到117.5,回落的幅度超過預期,受法國和荷蘭的樂觀情緒大幅下降影響。所有主要行業的景氣指數都在惡化,工業景氣指數從14.5降至13.7,服務業從18.9降至16.8,消費者信心指數從負4.4降至負5.3。不過,工業領域的銷售價格預期在8月創下了紀錄,預示著未來可能的通脹壓力。

歐美股債

[美國股市]:美國股市標普500指數和納斯達克指數周一再度創紀錄收盤新高,受科技股提振,上周美聯準會就縮減貨幣刺激措施做出鴿派發言,令投資者重新關注經濟成長。這是標普500指數在五個交易日中第四次創下紀錄收盤高位,納斯達克指數在六個交易日中第五次創紀錄收盤新高。標普500指數收高19.42點,或0.43%,報4,528.79點;納斯達克指數收高136.39點,或0.9%,報15,265.89點;道瓊斯工業指數收跌55.96點,或0.16%,報35,399.84點。

[美國債市]:美國公債收益率(殖利率)下跌,市場等待本周稍晚將公布的8月就業報告,及其將影響美聯準會宣布縮減購債規模時機的可能性。指標10年期公債收益率尾盤下跌2.9個基點,報1.2835%。10年期通脹保值債券損益平衡收益率升至2.416%,為一個月來的最高水平,之後回落至2.373%。衡量兩年期和10年期公債收益率之差的指標尾盤縮窄約1個基點,報108.02基點。

[歐洲股債]:歐股收平,英國假日令交投低迷,因市場預期央行繼續提供支持將維持經濟復甦,歐股本月料勁揚。泛歐STOXX 600指數基本持平,收於472.68點,但8月份有望上漲2.4%。德國DAX指數收高0.22%,法國CAC 40指數收升0.08%。歐元區公債收益率走低,跟隨美債收益率的下行走勢,對顯示德國通脹創下13年新高的數據幾乎沒有反應。1521 GMT,德國10年期公債收益率下跌2個基點,報負0.44%。意大利10年期公債收益率下跌2.5個基點,報0.62%。

商品外匯

[外匯市場]:美元在觸及兩周低位後企穩,試圖從上周五的下跌中恢復過來,當時美聯準會主席鮑威爾的發言被解讀為偏鴿派。美元指數一度觸及兩周低位92.595,之後小幅走強,尾盤微升0.008%,報92.677。歐元兌美元升0.06%,報1.1799美元。日圓兌美元下跌0.03%,至109.89日圓。

[能源]:油價上漲,在颶風艾達造成嚴重破壞後,美國墨西哥灣沿岸平台、煉廠和管道正在應對有關復工時間表的不確定性。漲幅受到限制,因石油輸出國組織(OPEC)和其盟友組成的OPEC+貌似將按計劃增加石油產量。布蘭特原油期貨結算價報每桶73.41美元,上漲0.71美元,漲幅0.98%。美國原油期貨上漲0.47美元,至每桶69.21美元,漲幅0.68%。

[金屬]:金價在觸及近四周高位後下滑,美元從低位回升,投資者在本周晚些時候關鍵美國就業報告發布前態度謹慎。現貨金收盤報每盎司1,810.17美元,稍早曾觸及8月4日以來最高水平,上日收報1,816.67美元。美國黃金期貨結算價下跌0.4%,至每盎司1,812.2美元。倫敦金屬交易所(LME)因英國假日休市。此前上海鋁價攀升至逾13年來的最高點,原因是中國出現供應擔憂,以及美聯準會主席鮑威爾的講話偏于鴿派基調後,市場情緒樂觀。

中租證券投資顧問股份有限公司 版權所有