線上基金超市|產品總數 > 3,824

美股再度上漲,芯片製造和金融助標普和納斯達克指收新高。

重點關注

[美企業設備支出強]:在供應受限和需求轉向服務之際,美國7月核心資本財訂單意外持平,這表明在過去一年的強勁增長後,企業設備支出可能在下半年放緩。儘管如此,企業設備投資仍然強勁,商務部報告顯示,資本財發貨速度在7月加快。訂單比大流行前的水平高出18%。預計設備投資將有助於抵消消費者支出降溫的影響,並推動經濟在本季保持在穩健的增長軌道上。美國7月扣除飛機的非國防資本財訂單較前月持平,路透訪查的經濟學家此前預測為攀升0.5%。7月耐久財(耐用品)訂單較前月下滑0.1%,市場預估為下滑0.3%。

[中國推三孩生育]:中國總理李克強主持召開國務院常務會議,部署全面推動長江經濟帶發展的財稅支持措施,支持建設沿江鐵路、幹線公路、機場等。推進水庫、引調水工程、城市防洪排澇等建設。同時審議通過中國婦女和中國兒童發展綱要,完善三孩生育政策配套支持措施。

[Delta對歐影響有限]:歐洲央行首席經濟學家連恩表示,快速傳播的Delta變種病毒可能只會對歐元區經濟產生有限影響,歐元區經濟今明兩年仍將強勁增長。連恩表示,刺激計劃至少將持續到3月底,現在開始討論還為時過早。他補充稱,“我們已經知道在3月之前做什麼,那就是保持有利的融資條件,因此我們有時間在今年秋季弄清楚接下來要採取什麼行動。”

歐美股債

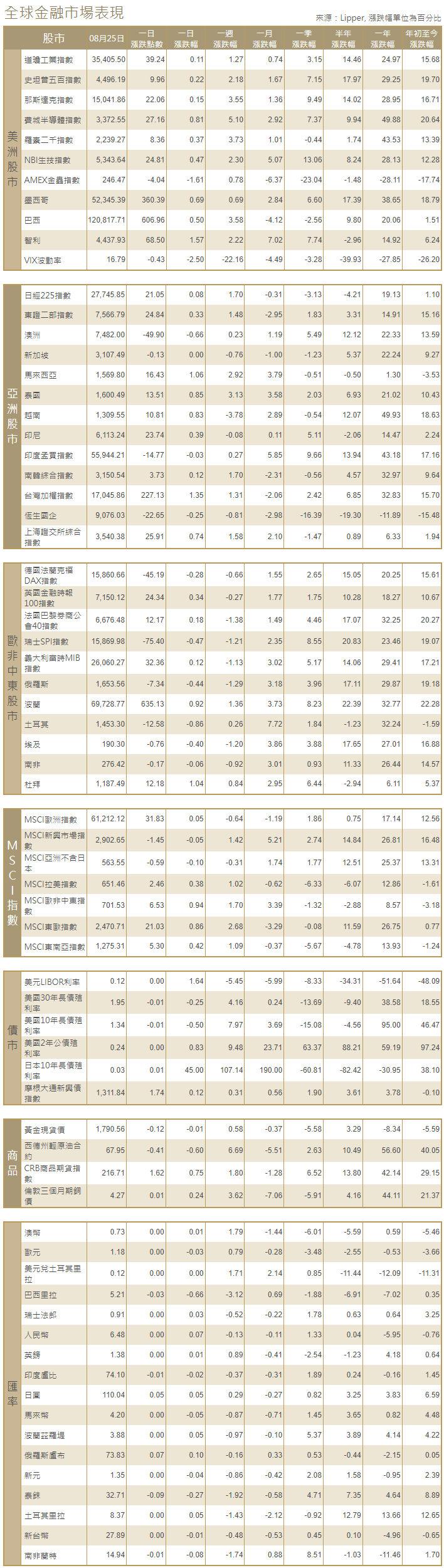

[美國股市]:美股周三再度上漲,芯片製造商和金融股幫助標普500指數和納斯達克指數收於紀錄新高,投資者期待即將舉行的杰克森霍爾研討會,以確認美聯準會收緊政策的時間表仍未改變。美國三大股指均小幅收高,因幾乎沒有什麼負面因素削弱風險人氣。道瓊斯工業指數上漲39.24點,或0.11%,報35,405.5點;標普500指數上漲9.96點,或0.22%,報4,496.19點;納斯達克指數上漲22.06點,或0.15%,報15,041.86點。

[美國債市]:美國公債收益率(殖利率)升至近兩周高位,美聯準會主席鮑威爾本周稍晚將發表講話,外界將從中尋找美聯準會可能何時開始縮減購債規模的新線索。指標10年期公債收益率交投震盪,上漲6個基點,報1.347%,為8月13日以來最高,且突破了200日移動均線切入位1.326%。五年期通膨保值債券(TIPS)損益平衡通膨率也從周二尾盤的2.49%升至2.53%。

[歐洲股債]:歐洲股市收盤基本持平,義大利公用事業股下跌蓋過旅遊和銀行股的漲幅,在本周五看到美聯準會的最新政策線索前,全球市場呈區間震盪走勢。泛歐STOXX 600指數收盤基本持平,報471.84點,目前距離紀錄高位僅不到1%。德國DAX指數下跌0.3%。英股富時指數收高0.34%,法股CAC-40指數收高0.18%。歐元區公債收益率大漲,德國和義大利公債收益率獲得六個月來最大單日漲幅,因投資者在美聯準會主席鮑威爾在杰克森霍爾峰會上發表關鍵講話前拋售公債。德國10年期公債收益率收盤時上漲6個基點,報負0.42%,創一個月最高。德國30年期公債收益率在近兩周內首次轉為正值,並錄得去年11月來最大單日升幅。

商品匯市

[外匯市場]:美元變動不大,因油價在兩日大漲後漲勢放緩,美債收益率走高,投資人等待美聯準會在本周的杰克森霍爾研討會上提供有關縮減經濟支持措施的線索。美元指數早盤上漲,隨後下跌0.06%,至92.8550。歐元兌美元上漲0.09%,報1.1766美元,日圓兌美元下跌0.32%,報110.025日圓。

[能源]:油價上漲逾1%,連漲第三個交易日,此前美國政府數據顯示,成品油需求攀升至新冠疫情爆發以來的最高水平。布蘭特原油期貨上漲1.20美元,收報每桶72.25美元,漲幅1.7%。美國原油期貨上漲0.82美元,收報每桶68.36美元,漲幅1.2%。

[金屬]:金價下跌逾1%,在1,800美元關口下方進一步下滑,因美元走高,投資者希望在本周的杰克森霍爾研討會上看到美聯準會縮減經濟支持措施的時間表。現貨金結算價報每盎司1,790.68美元,美國期金下跌1%,結算價報每盎司1,791美元。銅價守住近期漲勢,受中國需求強勁跡象及倫敦金屬交易所(LME)庫存大幅下降扶助。1611GMT,倫敦金屬交易所指標期銅下跌0.1%,報每噸9,369美元,但高於上周觸及的8,740美元低點。

中租證券投資顧問股份有限公司 版權所有