線上基金超市|產品總數 > 3,824

美提前收緊貨幣政策的擔憂緩解,歐美股市小幅收高。

重點關注

[美撤離阿富汗]:美國總統拜登表示,美國“堅定不移地致力於”讓美國公民和處於危險中的阿富汗人安全離開阿富汗。與此同時,塔利班武裝周日在喀布爾機場外驅趕了數千名急於逃離的人。拜登稱,美國政府對阿富汗境內被稱為ISIS-K的伊斯蘭國武裝分子不抱幻想。目擊者說,塔利班武裝在機場外對空開槍並使用警棍迫使人們排隊。一名北約官員說,在過去七天里,至少有20人在機場內和周邊死亡。英國首相約翰遜呼籲七國集團(G7)領導人在周二舉行一次視頻會議,以“確保安全撤離,防止人道主義危機。消息人士告訴路透,英國計劃在G7會議上推動世界領導人考慮對塔利班實施新的制裁。

[關注Delta病毒影響]:達拉斯聯儲總裁柯普朗表示,他正在密切關注Delta變種病毒對經濟造成的任何影響,如果變種病毒導致經濟增長大幅放緩,他可能需要對其政策看法作出“一定的”調整。他並稱,目前不會改變對經濟的預測,今年的經濟增幅仍預計在6.5%,到2021年底失業率將降至4.5%左右。他表示,如果經濟形勢如他所料,他仍將支持美聯準會下個月宣布削減債券購買計劃,並從10月開始行動。

[中美審計監管合作]:中國證監會召開系統年中監管工作會議指出,將統籌好發展與安全,穩步推出資本市場進一步擴大開放的政策措施;同時創造條件推動中美審計監管合作,加強市場溝通,穩定政策預期和制度環境。證監會稱,要深化內地與香港市場互聯互通,堅定支持香港資本市場穩定發展。

歐美股債

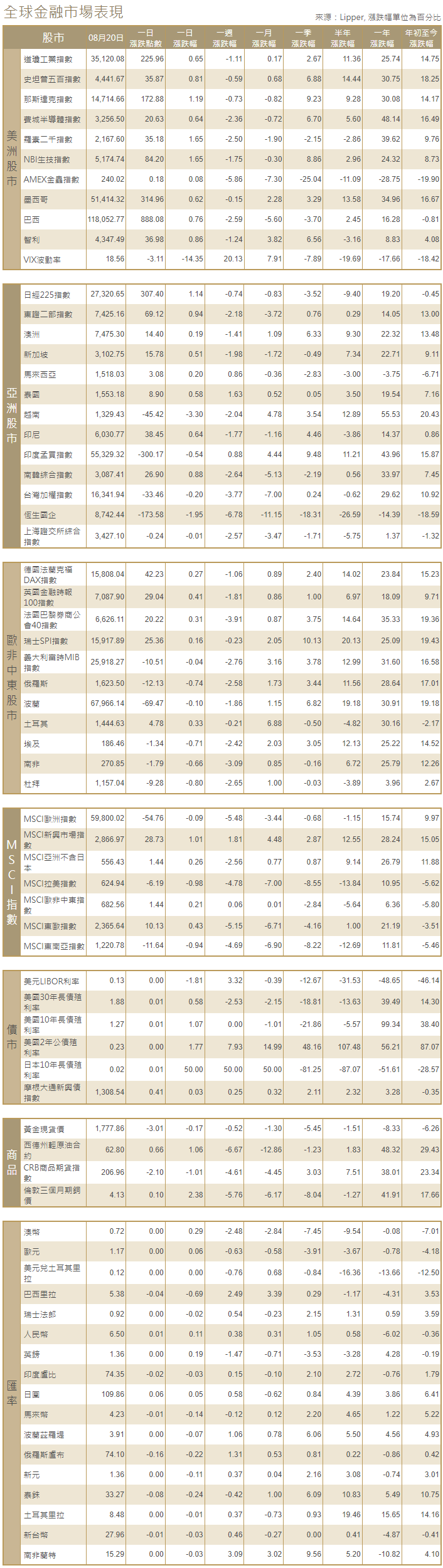

[美國股市]:美國股市收高,市場對美聯準會是否會比預期更早開始收緊其鴿派貨幣政策的擔憂有所緩解。但三大股指本周均走低。當日,道瓊斯工業指數上漲225.96點,或0.65%,至35,120.08點,標普500指數上升35.87點,或0.81%,報4,441.67點,納斯達克指數上漲172.88點,或1.19%,報14,714.66點。標普500指數11個主要板塊全部收高,科技股和公用事業股的百分比漲幅最大。

[美國債市]:美國公債收益率小幅走高,但周線收低,對變種病毒擴散的擔憂以及股市波動性加劇提振了對避險公債的需求。指標10年期公債收益率日內上漲2個基點,報1.260%。五年期通膨保值債券(TIPS)損益平衡通脹率降至2.45%。

[歐洲股債]:歐洲股市小幅收高,瑪莎百貨暴漲提振零售股,但STOXX 600指數仍錄得2月來表現最差的一周,因有跡象顯示經濟增長放緩,新冠病例增加。泛歐STOXX 600指數上升0.3%,零售股上漲1.2%。倫敦富時100指數上漲0.4%,而德國DAX指數上漲0.3%。礦業股收平,成為整周表現最差的歐洲板塊。奢侈品股從盤中跌勢反彈,收高0.5%,但本周大跌5.5%。歐元區公債收益率小跌,距離近日觸及的數月低點不遠,因Delta變種病毒持續肆虐,對經濟增長前景的疑慮揮之不去。1414GMT,德國10年期公債收益率小跌至負0.49%。歐元區多數10年期公債收益率日內近持平,或略微下降。意大利10年期公債收益率下跌2個基點,報0.5491%。

商品匯市

[外匯市場]:避險美元觸及九個半月高位後下跌,因風險偏好改善,股市上漲,指標公債收益率走高,但美元近期前景依然樂觀。美元指數一度觸及93.734,為去年11月初以來最高,但稍後下跌0.1%,報93.491。周線上漲1%,為兩個月來最大周線漲幅。澳元盤中創下0.7107美元的九個半月新低,盤尾下跌0.2%,報0.7137美元,周線下跌3.3%,為去年9月來最差單周表現。歐元兌美元升0.2%,報1.1697美元。離岸人民幣兌美元一度創下6.51元的三周新低,後持平於6.499元。

[能源]:油價收低,周線跌幅為逾九個月來最大,投資者預計新病例數激增將導致全球燃料需求減弱,紛紛拋售原油期貨。原油市場目前已連續七天下跌。布蘭特原油期貨結算價下跌1.27美元,報每桶65.18美元,跌幅1.9%,為4月份以來的最低水平,周線跌幅約為8%。9月美國原油期貨收跌1.37美元,結算價報每桶62.32美元,跌幅2.2%,周線累計下跌超過9%。

[金屬]:金價變化不大,漲幅受到美元走強抑制,而對新增感染人數激增導致全球經濟放緩的擔憂日益加劇,給避險黃金帶來支撐。現貨金結算價報每盎司1,780.87美元。美國期金結算價微漲0.1%,報每盎司1,784美元。銅價反彈,但周線創6月以來最大單周跌幅,人們擔心最大消費國中國的需求,美聯準會可能撤走刺激措施,以及新增感染人數上升。1600 GMT,倫敦金屬交易所(LME)指標期銅上漲1.8%,至每噸9,055美元,周四曾觸及4月1日以來最低每噸8,894美元。

中租證券投資顧問股份有限公司 版權所有