線上基金超市|產品總數 > 3,824

大宗商品價格大跌拖累礦業股,歐股創下一個月來最大單日跌幅

重點關注

[初請失業金連四周下降]:美國上周初請失業金人數減少2.9萬至34.8萬人,連續第四周下降,並已降至17個月最低,表明8月就業崗位數料將再次錄得強勁增長,但新病例數激增給勞動力市場復甦帶來風險。其他數據顯示,大西洋沿岸中部地區製造業就業指標本月升至紀錄高位,且工廠增加了工人的工作時間,該數據提振了勞動力市場的前景。但由於原材料稀缺和消費從商品轉向服務,製造業產出增速連續第四個月放緩。

[財政收入連四月放緩]:一如預期,中國7月財政收入同比增速連四月放緩至11.1%,支出則同比降4.9%創逾一年最大降幅。收入增速放緩顯然與去年基數抬升導致主要稅種增幅下降有關;而支出增速放緩一方面來自於部分支出撥付時間比去年有所延後,另一方面也與一般性支出壓降有關。中國財政部公布,1-7月累計,全國一般公共預算收入137,716億元人民幣,同比增長20%;全國一般公共預算支出137,928億元,同比增3.3%。

[原油出口量達最高水平]:聯合組織數據倡議(JODI)在其網站上稱,沙特阿拉伯6月原油出口量上升至596.5萬桶/日,達到五個月來的最高水平。沙特5月的原油出口量為564.9萬桶/日,而該國6月原油和成品油總出口量為732萬桶/日。JODI的數據顯示,世界最大石油出口國沙特6月原油產量環比增加38.3萬桶/日,達到892.7萬桶/日。

歐美股債

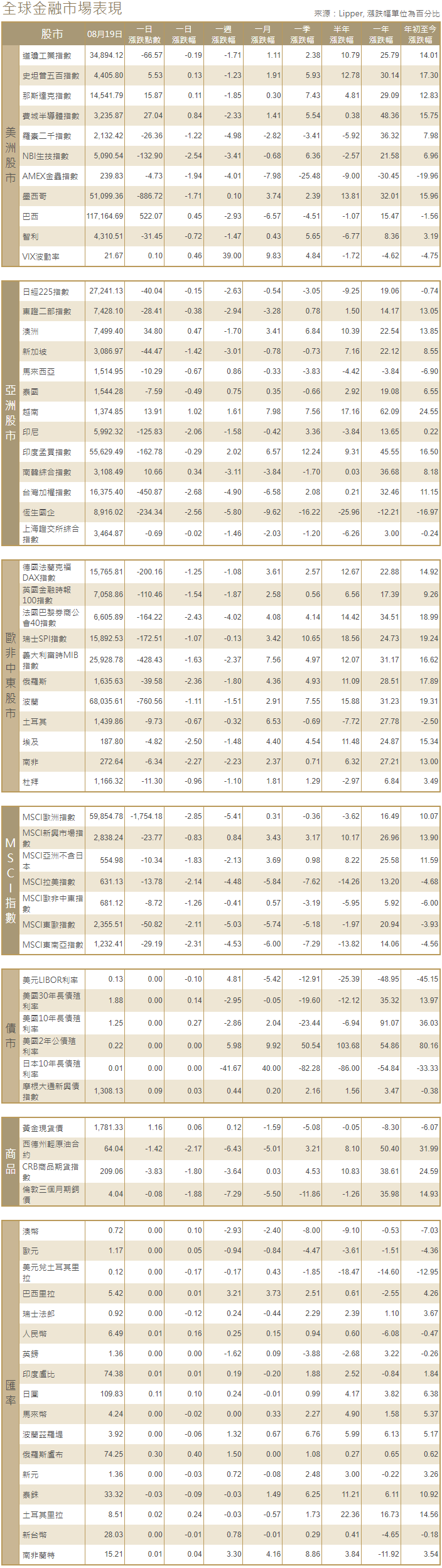

[美國股市]:美國股市標普500指數周四在震盪中小幅收高,科技股上漲蓋過周期類股下跌的影響,投資者權衡經濟反彈力度,並判斷美聯準會何時可能縮減貨幣刺激措施。道瓊斯工業指數收跌66.57點,或0.19%,報34,894.12點;標普500指數收高5.53點,或0.13%,報4,405.8點;納斯達克指數收高15.87點,或0.11%,報14,541.79點。

[美國債市]:美國公債收益率下跌,對變種病毒擴散的擔憂使風險意願惡化,且此前一天,美聯準會公布的會議記錄顯示,預計今年就將開始縮減購債計劃。指標10年期公債收益率下跌3個基點,報1.245%。

[歐洲股債]:歐洲股市創下一個月來最大單日跌幅,大宗商品價格大跌拖累礦業股,而奢侈品股受到中國財富再分配行動的打擊。泛歐STOXX 600指數收跌1.5%。德股DAX指數收跌1.25%,法股CAC-40指數大跌2.43%。英股富時指數收低1.54%。歐元區公債收益率下跌,跟隨美債收益率跌勢,美聯準會此前公布的會議記錄顯示,放緩資產購買步伐的條件尚未達到。德國10年期公債收益率下跌1個基點,至負0.49%。30年期德債收益率下降1.5個基點,觸及負0.043%的兩周低位。

商品匯市

[外匯市場]:美元觸及九個月高位,對疫情加重的擔憂,以及美聯儲會議記錄顯示,聯儲正在考慮在今年縮減大流行刺激措施,令全球股市和大宗商品相關貨幣受打擊。美元指數一度觸及去年11月初以來最高的93.587,尾盤升0.3%,報93.359。歐元兌美元一度低見1.1665美元,為11月初以來最低,尾盤跌0.3%,報1.1676美元。英鎊兌美元下跌1%,報1.3642美元。澳元和新西蘭元均觸及2020年11月以來最低。澳元尾盤跌1.2%報0.7149美元,新西蘭元跌0.8%報0.6827美元。

[能源]:油價連續第六個交易日下跌,觸及5月以來最低,投資者紛紛從油市撤出,因擔心隨著新病例數攀升,全球需求將減弱,同時美元走高。布蘭特原油期貨下跌1.78美元,結算價報每桶66.45美元,跌幅2.6%,此前曾觸及5月21日以來最低的65.57美元。美國原油期貨下跌1.71美元,至每桶63.50美元,跌幅2.6%,稍早觸及每桶62.41美元,為5月21日以來最低。

[金屬]:金價走軟,因美元走強以及對美聯儲可能提早縮減購債的押注打壓人氣,但因擔心新冠病例增加將放緩全球經濟增長,金價跌幅受限。現貨金下跌0.4%,至每盎司1,780.18美元。美國黃金期貨下跌0.1%,報1,783.1美元。銅價跌至四個多月來的最低水平,原因是中國控制經濟增長、美聯儲表示有意減少刺激措施和不斷上升的新冠確診病例,引發了大規模拋售。1600 GMT,倫敦金屬交易所(LME)指標三個月期銅下跌1.6%,報每噸8,901美元,稍早曾觸及8,740美元,為4月1日以來最低水平。期錫暴跌7.1%,至每噸32,855美元。

中租證券投資顧問股份有限公司 版權所有