線上基金超市|產品總數 > 3,824

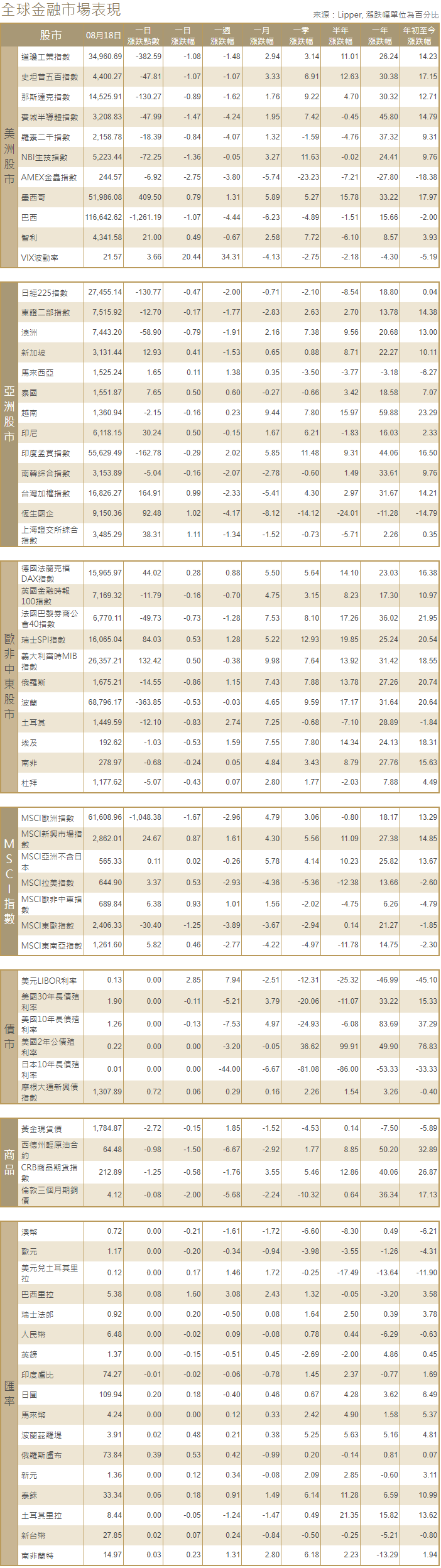

美國主要股指周三下跌,標普500指數跌幅超過1%

重點關注

[FEB放慢購債步伐]:美聯準會7月會議記錄顯示,與會委員認為,“今年可能達到”削減經濟支持的就業門檻,不過,委員們在走出大流行危機的過渡時期,貨幣政策下一步應該怎樣調整的其他關鍵方面似乎存在分歧。7月27-28日會議記錄顯示,美聯準會政策制定者基本上預計,今年晚些時候將放慢每月購買1,200億美元公債和抵押支持證券(MBS)的步伐。7月政策會議上的辯論因開始討論何時升息這一更長期決定而進一步複雜化。

[7月房屋開工降幅]:美國7月房屋開工下降7.0%,降幅超預期,這是第三季初建築成本和房價急升繼續制約樓市的最新跡象。儘管美國商務部的報告顯示,建築許可在連續三個月下降後反彈,增長2.6%,但增長僅出現在波動較大的多戶住宅領域,這對緩解推高房價的嚴重住房短缺無濟于事。7月獲得建設許可但尚未開工的房屋數量為有記錄以來的第三高,表明建築商對開始新項目仍猶豫不決。

[中國GDP料增]:中國財政科學院預計,在疫情得到有效控制前提下,今年中國GDP增速可能在6.5-8%;房地產投資增幅放緩,固定資產投資平穩,製造業投資顯著上升,消費增速回升,出口持續景氣,預計上半年略高,CPI增速將低於2020年水平,PPI在經濟恢復的帶動下回歸上行。

歐美股債

[美國股市]:美國主要股指周三下跌,標普500指數跌幅超過1%,美聯準會稍早發布的上月政策會議記錄顯示,與會委員認為,“今年可能達到”削減經濟支持的就業門檻。道瓊斯工業指數下跌382.59點,或1.08%,報34,960.69點;標普500指數下跌47.81點,或1.07%,報4,400.27點;納斯達克指數下跌130.27點,或0.89%,報14,525.91點。

[美國債市]:美國公債收益率下跌,此前美聯準會發布的7月政策會議記錄顯示,美聯準會官員認為“今年可能達到”削減經濟支持的就業門檻,但目前尚未達到。指標10年期公債收益率尾盤報1.271%,在會議記錄公布前曾升至1.300%的日高。

[歐洲股債]:歐洲股市持穩,因對全球新冠病例激增的擔憂加劇,相比經濟敏感類股,投資者更青睞公用事業和健保類股。泛歐STOXX 600指數小幅上漲0.1%。富時100指數收低0.16%,德股DAX指數收高0.28%,法股CAC-40指數下跌0.73%。歐元區公債收益率下跌,但維持在前一天觸及的低位之上,在稍晚美聯準會公布會議記錄之前,市場缺乏方向。歐元區指標德國10年期公債收益率尾盤下跌1個基點,至負0.48%。

商品匯市

[外匯市場]:美元從四個半月高位回落,日內基本持平,此前美聯準會發布的上月會議記錄顯示,決策者未就何時縮減量化寬鬆計劃下的資產購買規模達成共識。午後美元指數變動不大,報93.137,從四個半月高位93.267下滑。美聯準會會議記錄公布後,歐元兌美元觸及日高,尾盤報1.1712美元。美元兌日圓上漲0.2%,至109.85日圓。澳元兌美元下跌0.2%,報0.7244美元,新西蘭元兌美元下跌0.4%,報0.6892美元。

[能源]:原油價格連續第五天下跌,投資者仍對燃料需求的前景感到擔憂,因為新冠病例在全球範圍內激增,而包括美國在內的全球產油大國的供應也在增加。布蘭特原油期貨收跌0.80美元,至每桶68.23美元,跌幅1.2%。美國原油期貨下跌1.13美元,結算價報每桶65.46美元,跌幅1.7%。

[金屬]:現貨金在美聯儲公布7月政策會議記錄後轉跌為升,但美元堅挺限制避險資金流入黃金,此前對Delta變種病毒傳播的擔憂推動避險買盤。現貨金上漲0.1%,至每盎司1,787.59美元。美國黃金期貨結算價下跌0.2%,報每盎司1,784.4美元。銅價跌至近兩個月低點,因近期疲弱的經濟數據加劇了需求擔憂,同時即將召開的央行總裁研討會將聚焦利率問題。倫敦金屬交易所(LME)三個月期銅連續第三天下跌,1625 GMT,期銅下跌2.3%至每噸9,031美元,為6月21日以來最低。三個月期鋁下跌1.4%,至每噸2,562美元。

中租證券投資顧問股份有限公司 版權所有