線上基金超市|產品總數 > 3,824

零售下滑及家得寶業績不如預期,標普500創一個月最大跌幅。

重點關注

[拜登支持率降至上任最低]:湯森路透/益普索的調查顯示,美國總統拜登的支持率下降了七個百分點,降至他上任以來的最低水平。此前美國支持的阿富汗政府周末在一場動亂中垮台,導致數千名平民和阿富汗軍事盟友逃離該國。周一進行的這項全國民調發現,46%的美國成年人認可拜登在任期間的表現,為這項他1月上任後開始的周度民調中的最低水平。

[7月零售銷售降幅超預期]:美國7月零售銷售下降1.1%,降幅大於預期,因供應短缺抑制了汽車購買,且經濟重啟和刺激支票對支出的提振作用消退,暗示第三季初經濟成長放緩。零售銷售下降在一定程度上反映了消費從商品轉向旅遊和娛樂等服務,美國超過50%的人口已經接種了新冠疫苗。然而,由DELTA變種導致的感染人數上升可能會減緩服務支出的增長。

[歐元區第二季GDP增長]:歐盟統計局表示,歐元區第二季經濟增長2%,確認與初值相符,因放寬防疫限制刺激了短暫衰退後的經濟活動。儘管第二季度強勁反彈,但歐元區經濟規模仍然比2019年底時縮水約3%,這與美國和中國已經突破疫情前高點有所不同。歐盟統計局將於9月7日發布第二季GDP數據終值,內容將包括按經濟部門分類的數據。

歐美股債

[美國股市]:美股主要股指周二下滑,標普500指數錄得約一個月來最大單日百分比跌幅,因美國零售銷售下滑引發對經濟復甦的擔憂,以及家得寶發布令人失望的業績。道瓊斯工業指數下跌282.12點,或0.79%,至35,343.28點;標普500指數下跌31.63點,或0.71%,至4,448.08點;納斯達克指數下跌137.58點,或0.93%,至14,656.18點。

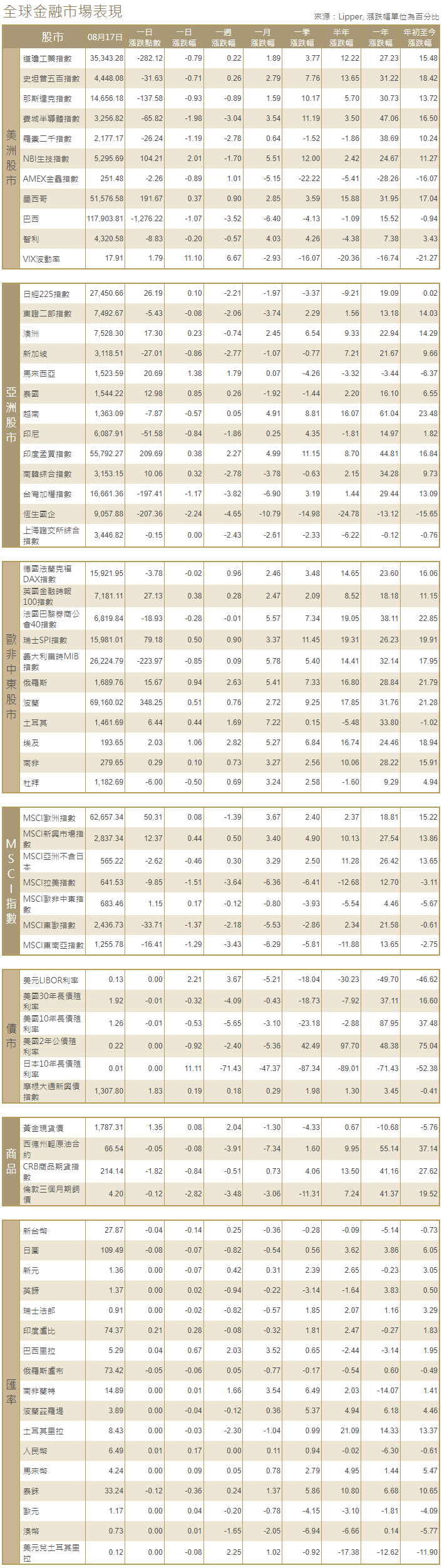

[美國債市]:美國公債收益率在震盪交投中幾乎沒有變化,此前數據顯示美國經濟形勢喜憂參半,投資者仍然擔心全球增長放緩和變異新冠病毒的傳播。指標10年期公債收益率尾盤報1.258%,日內變動不大。

[歐洲股債]:歐洲股市小幅收高,盤中稍早一度觸及一周最低,在亞洲和其他地方新病例數激增之際,樂觀的歐元區數據幫助緩解人們對全球經濟增長放緩的擔憂。泛歐STOXX 600指數上漲0.1%,英股富時指數收高0.38%,德股DAX指數回落0.02%,法股CAC-40指數下跌0.28%。德國公債收益率持平,追隨美國公債收益率走勢。盤中稍早,德國公債收益率一度跌破歐洲央行的政策利率,為近兩周來首次,因冒險意願受到Delta變種病毒病例進一步增加以及塔利班奪取阿富汗政權後的不確定性打擊。該收益率尾盤持平於負0.47%。

商品匯市

[外匯市場]:美元連續第二日上漲,受避險需求提振,投資者對阿富汗局勢、中國經濟放緩以及Delta變種病毒的快速傳播感到擔憂,病毒擴散已迫使一些國家實施封鎖措施。午後交易中,美元指數上漲0.6%,至93.119。歐元下跌0.6%報1.1709美元。新西蘭元兌美元尾盤跌1.7%,報0.6904美元。澳元尾盤跌1.2%,報0.7253美元。美元兌避險日圓上漲0.3%,報109.56日圓。

[能源]:油價連續第四個交易日下跌,因美元表現強勁,且日本新冠確診病例數激增,加劇了亞洲需求疲軟局面。布蘭特原油期貨收跌0.48美元,或0.7%,報每桶69.03美元,美國原油期貨(WTI)結算價下跌0.70美元,或1%,報每桶66.59美元。

[金屬]:金價從一周多來的高點小幅回落,因一些投資者轉而選擇美元避險,感染新冠病毒DELTA變種的病例激增對全球經濟復甦構成威脅。現貨金收報每盎司1,785.96美元,此前曾觸及8月6日以來的最高點1,795.25美元,上日報1,787.24美元。美國黃金期貨收低0.1%,報每盎司1,787.80美元。倫敦金屬交易所(LME)指標期鋁一度接近逾三年高位,因主要生產國中國的電力問題再次引發供應擔憂,且美國因付運延誤而出現短缺。不過在美國疲弱的零售銷售數據公布後,該合約回吐漲幅。1600 GMT,LME三個月期鋁下跌0.2%,至每噸2,597美元。LME期銅下跌2.1%,至每噸9,245美元,盤中稍早觸及一個月最低。

中租證券投資顧問股份有限公司 版權所有