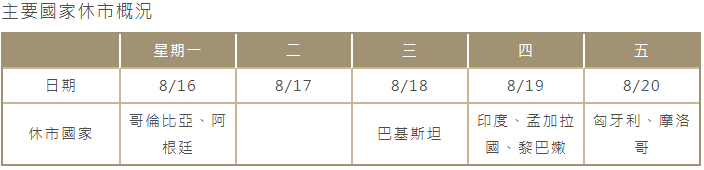

線上基金超市|產品總數 > 3,824

財報季和疫後復甦樂觀,歐股連續四周上漲

重點關注

[消費者信心10年最低]:密西根大學一項調查顯示,8月消費者信心指數初值從7月終值81.2降至70.2,創自2011年以來的最低水平。該指數在過去50年中只有兩次跌幅比這次更大。如果這一出人意料的數據在未來幾個月轉化為經濟活動放緩,可能讓美聯準會政策制定者暫緩採取下一步行動。美聯準會已接近就何時開始縮減其緩解疫情經濟影響的非常規刺激措施作出決定。

[刷新年內低點]:路透綜合逾20家機構預估中值顯示,中國7月規模以上工業增加值預計同比增長7.8%,為年內最低增速。7月下旬國內疫情多地散點出現導致出行限制收緊,對餐飲、旅遊、娛樂和線下培訓等行業帶來直接衝擊,預計7月社會消費品零售總額同比增速亦穩中偏弱,自6月的12.1%放緩至11.5%,亦為年內最低水平。預計1-7月固定資產投資同比增長11.3%,低於上半年的12.6%。

[WHO成立新冠溯源小組]:世界衛生組織(WHO)周五表示,正在成立一個新的新冠病毒溯源小組,以尋求結束它所說的阻礙調查的“政治加分”。世衛組織呼籲各國政府合作,加快對病毒起源的研究,並“讓溯源工作去政治化”。該組織表示,將成立新病原體起源國際科學顧問小組,該小組將支持“迅速開展”進一步研究。

歐美股債

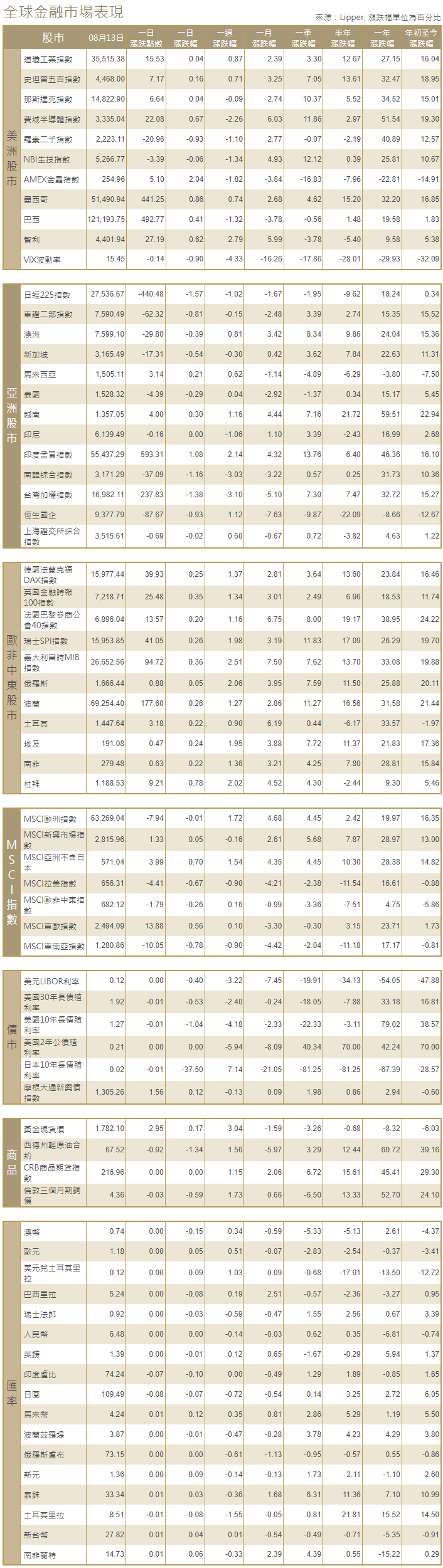

[美國股市]:美國股市道瓊斯工業指數和標普500指數周五小漲,刷新紀錄收盤高位,並錄得連續第二周上漲,受迪士尼股價上漲提振,但消費者信心指數驟降抑制了漲幅。道瓊斯工業指數上漲15.53點,或0.04%,至35,515.38點,標普500指數上漲7.17點,至4,468點,漲幅0.16%;納斯達克指數上漲6.64點,或0.04%,報14,822.90點。本周,道指上漲0.87%,標普500指數上漲0.71%,納斯達克指數下跌0.09%。

[美國債市]:美國公債收益率在淡靜交投中大跌,消費者信心下滑令公債收益率跌勢加快,市場將目光投向美聯準會和即將公布的經濟數據,以尋找可能推高利率的跡象。指標10年期公債收益率盤中低見1.293%,尾盤下跌6.7個基點,報1.3001%。兩年/10年期公債收益率差尾盤收窄5.26個基點,報108.17個基點。

[歐洲股債]:歐洲股市創下新高,並連續第四周上漲,因市場對強勁的財報季和從疫情導致的經濟低迷中穩步復甦感到樂觀。泛歐STOXX 600指數小幅上漲0.2%,創下476.16點的歷史新高,這是連續第10個交易日收高,追平2006年12月以來的最長連漲紀錄。德國DAX指數收高0.25%,史上首次盤中突破16,000點,法國CAC 40指數上漲0.2%,觸及近21年來最高。英股富時指數收高0.35%。歐元區公債收益率橫盤整理,德債收益率持於最近所及六個月低位上方,這表明對固定收益資產的追捧有所減弱。德國公債收益率持穩在負0.46%左右。歐元區其他大多數10年期公債收益率也基本持平。

商品匯市

[外匯市場]:美元兌一籃子貨幣跌至一周最低,此前一項調查顯示,美國8月初消費者信心大幅下降,引發人們對經濟活動放緩的擔憂。美元指數下跌0.5%,至92.521,為8月6日以來的最低水平。英鎊兌普遍走弱的美元上漲0.45%。比特幣攀升4.78%,報46,571.09美元;以太幣上漲6.03%,報3,228.33美元。

[能源]:油價周五下跌,但周線幾乎持平,此前國際能源署(IEA)警告稱,變種病毒的傳播正在令石油需求放緩。布蘭特原油期貨下跌0.72美元,或1%,結算價報每桶70.59美元,美國原油期貨下跌0.65美元,或0.94%,收報每桶68.44美元。

[金屬]:金價上漲逾1%,此前一項調查顯示,8月初美國消費者信心驟降,緩解了投資者對美聯儲提前縮減資產購買計劃的擔憂。現貨金上漲1.5%,至每盎司1,779.15美元。美國黃金期貨結算價上漲1.5%,報每盎司1,778.20美元。銅價上漲,美元走軟,此前美國消費者信心大幅下降,美聯儲可能暫緩縮減刺激舉措的觀點升溫。1610 GMT,LME指標期銅上漲1.3%,至每噸9,587美元。

中租證券投資顧問股份有限公司 版權所有