線上基金超市|產品總數 > 3,824

美國7月CPI增幅放緩。歐美股市均收紀錄高位。

重點關注

[美CPI增幅放緩]:美國勞工部表示,消費者物價指數(CPI)繼6月上漲0.9%之後,上月又上漲了0.5%。7月CPI同比上漲5.4%。按月通膨降幅是15個月來最大。美國7月CPI增幅放緩,儘管按年率計算仍處於13年高位,且有初步跡象顯示,隨著經濟適應了疫情導致的供應鏈中斷,通膨已見頂。扣除波動性較大的食品和能源成分,核心CPI繼6月上漲0.9%之後,又上漲了0.3%。這是四個月來的最小漲幅,也是核心CPI自2月以來的首次減速。

[中共加強執法]:中國將加大食品藥品、教育培訓等領域執法力度,“讓嚴重違法者付出應有代價” 中共中央、國務院印發“法治政府建設實施綱要(2021-2025年)”明確,積極推進國家安全、科技創新、反壟斷等重要領域立法,加大食品藥品、公共衛生、自然資源、生態環境、安全生產、金融服務、教育培訓等重點領域執法力度。建立完善嚴重違法懲罰性賠償和巨額罰款制度、終身禁入機制,讓嚴重違法者付出應有代價。

[實體貸款需求不佳]:中國7月社會融資規模增量為1.06萬億元人民幣,遠低於此前17,000億元的路透調查中值,並比上年同期少6,362億元。據路透統計,上述增量創下自2020年2月以來新低。7月新增人民幣貸款1.08萬億元人民幣,低於路透12,000億的調查中值,並創去年10月來新低。非標融資大減及地方債發行節奏偏慢,疊加在房地產貸款被壓制的情況下實體經濟貸款需求不佳,導致中國7月社融增量和新增人民幣貸款雙雙不及預期,且社融增量近一年半來低於了新增信貸。此外,半年時點過後信貸投放的季節性走弱,同時受部分地區災害天氣及零星疫情影響,7月份經濟活動有所放緩,實體信貸需求顯得不足。

歐美股債

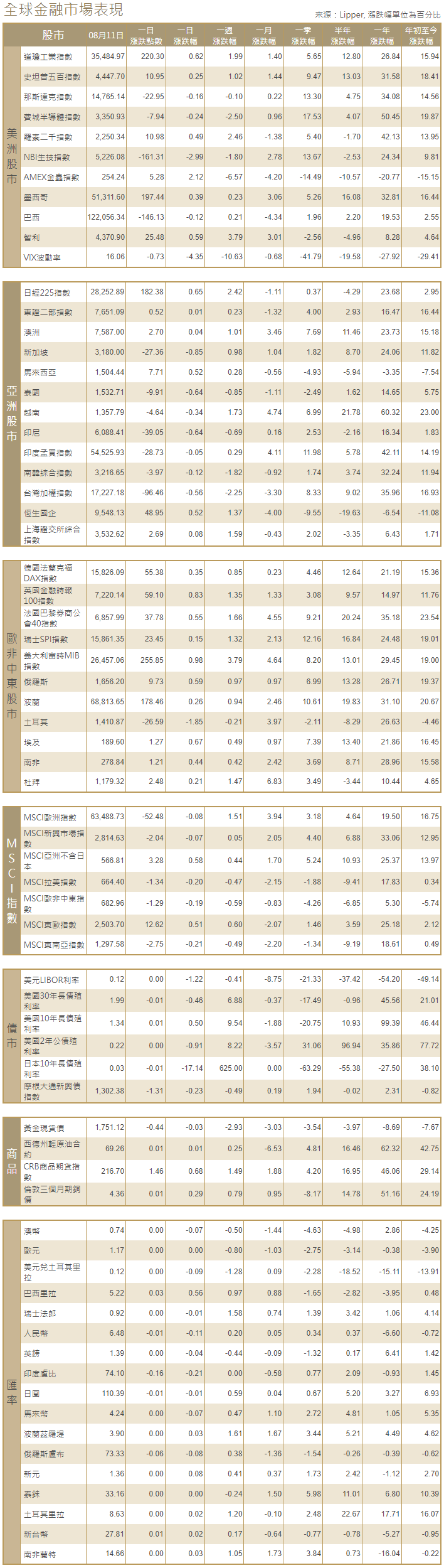

[美國股市]:美國股市道瓊斯工業指數和標普500指數周三收於紀錄高位,因數據顯示美國通膨增長可能已見頂,而與經濟增長相關的板塊在一項大型基礎設施議案通過後攀升。道瓊斯工業指數上漲220.3點,或0.62%,報35,484.97點;標普500指數上漲10.95點,或0.25%,報4,447.7點;納斯達克指數下跌22.95點,或0.16%,報14,765.14點。

[美國債市]:多數美國公債收益率下跌,交投震盪,此前美國10年期公債標售表現強勁,且數據顯示美國7月CPI升幅略有放緩。10年期美債標售得標利率為1.34%,遠低於預期,或投標截止時二級市場1.375%的收益率。尾盤,指標10年期美國公債收益率下跌1.5個基點,報1.327%;稍早曾觸及四周高點1.378%。

[歐洲股債]:歐洲股市再次刷新紀錄高位,錄得兩個月來持續時間最長的一輪漲勢,市場對強勁的財報季持樂觀態度,而美國通膨放緩平息了人們對收緊貨幣政策的緊張情緒。STOXX 600指數上漲0.4%,連續第八個交易日刷新紀錄高位,零售股、銀行股和房地產股領漲。德國DAX指數收高0.35%,創紀錄新高。英國富時100指數收高0.83%,法股CAC-40指數收漲0.55%。指標德國公債收益率從近兩周高位回落,此前美國公布的通膨數據並未給市場對美聯準會可能何時縮減購債規模的臆測提供額外線索。數據公布後,歐元區指標德國10年期公債收益率應聲下跌,1512GMT,幾乎持平於負0.458%。

商品匯市

[外匯市場]:美元下跌,此前數據顯示美國7月消費者物價升勢有所放緩,在一定程度上減輕了美聯準會開始放慢月度購債步伐的壓力。1905GMT,美元指數下跌0.17%,至92.915。盤中稍早,美指一度觸及93.195,為4月1日以來最高,距離2021年迄今高位93.439不遠,但在美國通膨數據公布後遭到拋售。歐元兌美元上漲0.16%,至1.17395美元。

[能源]:原油期貨收高,盤中逆轉走勢,之前拜登政府表示不會呼籲美國油企增加原油產量,並稱敦促石油輸出國組織(OPEC)增產的努力是一個更長期的計劃。布蘭特原油期貨結算價上漲0.81美元,報每桶71.44美元,漲幅1.15%。美國原油期貨結算價上漲0.96美元,報每桶69.25美元,漲幅1.41%。

[金屬]:金價上漲,此前溫和的美國消費者物價數據緩解了人們對美聯準會將比預期更早縮減經濟支持的擔憂。現貨金收盤上漲逾1%,至每盎司1,751.56美元。美國期金結算價上漲1.2%,報每盎司1,753.30美元。

中租證券投資顧問股份有限公司 版權所有