線上基金超市|產品總數 > 3,824

強勁財報與初請失業金人數下降,納斯達克指數和標普500收於紀錄高位

重點關注

[美7月裁員降21年最低]:勞工部公布的一周初請失業金人數是體現經濟健康的最及時數據,數據顯示,7月底獲得州失業救濟的人數跌至2020年3月以來的最低水平,因企業在勞動力短缺的情況下保留現有員工。受初請失業金數據影響,美國股市走高。美元兌一籃子貨幣持穩。美債價格下跌。路透調查預計,美國勞工部周五將公布7月非農就業崗位增加87萬個,這將使就業崗位比2020年2月的峰值低約590萬個。

[中國向COVAX捐贈1億美元]:中國國家主席習近平周四表示,今年全年,中國將努力向全球提供20億劑疫苗;同時,中國決定向“新冠疫苗實施計劃”(COVAX)捐贈1億美元,用於向發展中國家分配疫苗。他在向新冠疫苗合作國際論壇首次會議發表書面致辭時並表示,中國將向世界特別是廣大發展中國家提供疫苗,積極開展合作生產;並繼續盡己所能,幫助廣大發展中國家應對疫情。中國國務委員兼外長王毅週二在東盟與中日韓(10+3)外長會上表示,中方迄今已對外提供超過7.5億劑疫苗,未來4個月內將繼續向“新冠疫苗實施計劃”提供1.1億劑,今後3年還將再提供30億美元國際援助。

[英央行維持購債規模不變]:英國央行闡述了如何結束新冠疫情期間給經濟提供的巨大支持,並表示未來將“適度”收緊政策,但儘管通脹大幅上升,該央行仍維持刺激措施不變。英國央行宣布維持8,950億英鎊(1.25萬億美元)的購債規模不變。一如預期,貨幣政策委員會(MPC)一致投票決定維持指標利率在0.1%的紀錄低位。決策公布後,英鎊兌美元和歐元匯率幾乎沒有變化。英國公債價格略有下降。投資者繼續消化央行將在大約一年後首次加息,幅度為15個基點的預期。

歐美股債

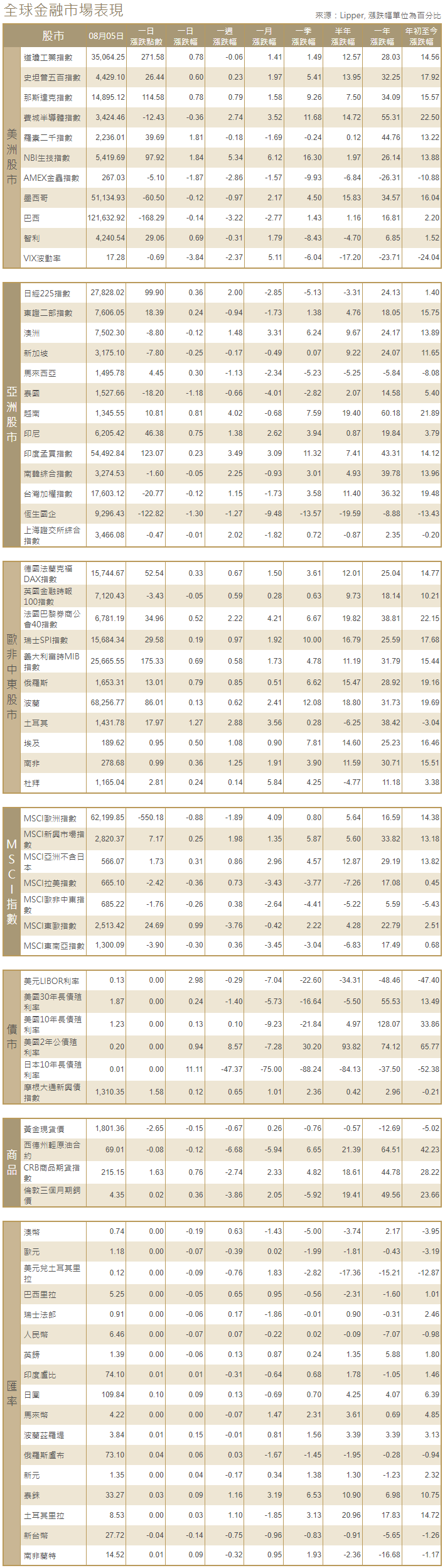

[美國股市]:美國股市納斯達克指數和標普500指數收於紀錄高位,此前美國企業公布了一連串強勁的財報,且上周初請失業金人數進一步下降,投資者在周五就業報告出爐前權衡對感染Delta變種病毒病例數飆升的擔憂。道瓊斯工業指數收高271.58點,或0.78%,報35,064.25點;標普500指數收高26.44點,或0.60%,報4,429.1點;納斯達克指數收高114.58點,或0.78%,報14,895.12點。

[美國債市]:美國公債收益率上升,因在穩健的初請失業金報告出爐後冒險信心增強,市場等待周五將公布更詳細的就業數據。指標10年期公債收益率升3.8個基點,報1.2219%。

[歐洲股債]:歐洲股市收於創紀錄高位,諾和諾德和西門子的強勁業績幫助蓋過了礦業股疲軟和德國主要零售商下跌的影響,這些零售商的獲利受到新冠疫情相關中斷的影響。泛歐STOXX 600指數收高0.4%,創下469.96點的歷史新高,這是本周連續第四個峰值。英國富時100指數微跌0.05%,德股DAX指數收升0.33%,法股CAC-40指數收漲0.52%。歐元區公債收益率在淡靜交投中下跌,市場等待將於周五發布的關鍵的美國就業數據。1511 GMT,歐元區指標德國10年期公債收益率下跌1.1個基點,至負0.504%,稍早一度低見負0.524%,進一步低於歐洲央行負0.50%的政策利率。德國/意大利10年期公債收益率差縮至101個基點左右,為7月26日以來最窄。

商品匯市

[外匯市場]:美元周四稍事喘息,此前一天受到提振,因美聯準會一名高級官員做出看似鷹派的發言,市場等待從周五的美國就業報告中尋找新方向。美元指數紐約尾盤微跌0.03%,報92.249。1906 GMT,英鎊兌美元上漲0.3%,至1.3931美元。此前,英國央行將指標利率維持在0.1%的紀錄低位,購債計劃也保持不變。

[能源]:油價上漲超過1%,因中東緊張局勢加劇,但漲幅受限,因應對新病例數激增而出台的新限制措施令全球能源需求復甦受到威脅。布蘭特原油期貨上漲0.91美元,漲幅1.3%,結算價報每桶71.29美元,稍早跌破每桶70美元,為7月21日以來首次。美國原油(WTI)期貨上漲0.94美元,漲幅1.4%,結算價報每桶69.09美元。

[金屬]:金價走軟,在關鍵美國就業報告出爐前,美聯儲一名官員的鷹派發言強化了市場對美聯儲提早縮減資產購買規模的押注。現貨金收報每盎司1,804.01美元,美國期金收低0.3%,結算價報1,808.90美元。銅價上漲,受美國市場的看漲情緒推動,此前連續四天下跌,因對最大消費國中國的需求前景感到擔憂。1600 GMT,倫敦金屬交易所(LME)指標期銅上漲0.3%,至每噸9,492.50美元。

中租證券投資顧問股份有限公司 版權所有