線上基金超市|產品總數 > 3,824

財報季樂觀情緒提振,歐股收紀錄高點,科技股觸及20年高點。

重點關注

[2023預計加息]:美國聯準會副主席克拉里達表示,鑒於經濟從新冠大流行中復甦的速度驚人,美聯準會可能在2023年開始加息。與他持同樣觀點的還有另外兩名決策者,他們也表示希望盡快開始縮減大規模購債計劃,儘管其中一位,達拉斯聯儲總裁柯普朗明確表示,他認為提前縮減每月1,200億美元資產購買步伐,不是加速升息的前兆,而是預示著美聯準會將以更“耐心的態度”對待升息。綜合來看,這幾位官員的講話為美聯準會較預期更快削減對經濟的支持鋪平了道路。

[葉倫力推基建案]:美國財政部長葉倫呼籲通過1兆美元的兩黨基礎設施議案,稱這將有助於扭轉薪資和族裔不平等,並開始緩解氣候變化。葉倫在談話中稱,這項議案是自1950年代艾森豪威爾政府開始建設州際高速公路系統以來,規模最大的基礎設施投資,目前參議院正在辯論該議案。她稱,這樣的投資將有助於美國保持在世界上首屈一指的經濟實力。

[7月就業低於預期]:美國ADP全國就業報告顯示,7月民間就業職位增加33萬個,不及路透調查分析師預估的69.5萬的一半。就業增長為五個月來最低,因工人和原材料短缺限制了製造業和建築業的招聘。這暗示分析師對未來一個月就業強勁增長的預期存在下行風險。政府將於周五公布備受關注的更全面7月就業報告。

歐美股債

[美國股市]:美國股市大多收低,標普500指數從紀錄高位回落,此前有數據顯示7月就業增長放緩,且通用汽車錄得3月初以來最差單日表現。道瓊斯工業指數跌323.73點,或0.92%,至34,792.67點;標普500指數跌20.49點,或0.46%,至4,402.66點;納斯達克指數漲19.24點,或0.13%,至14,780.53點。

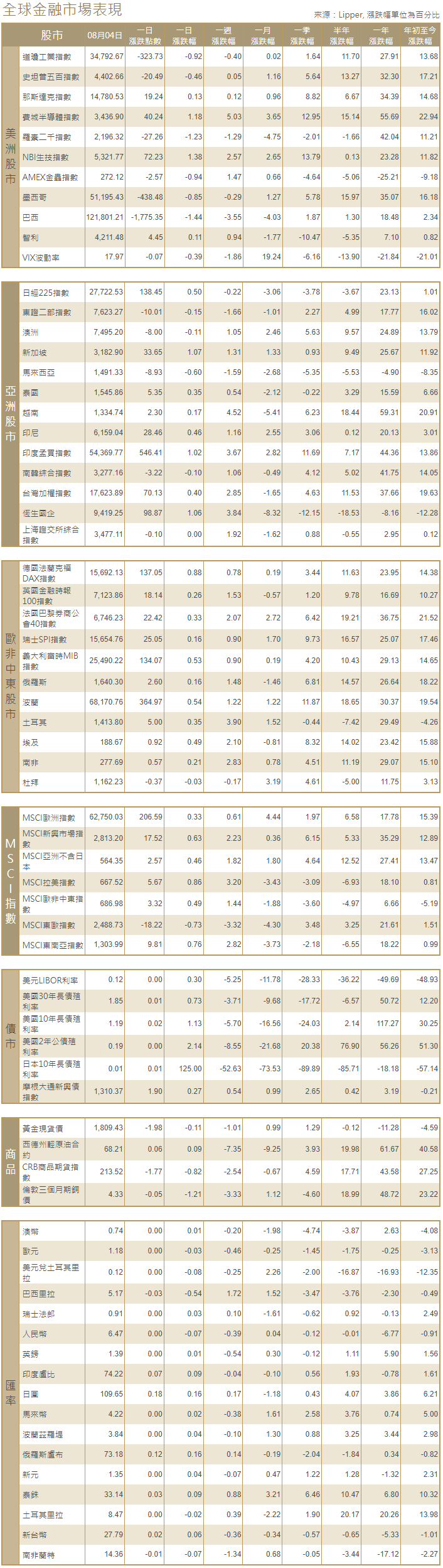

[美國債市]:美國公債收益率大多收高,此前美聯準會一名高級官員有關利率的言論,轉移了交易商對令人失望的民間就業數據的關注。午後,指標10年期公債收益率上漲1.1個基點,報1.1854%。在盤初跌至1.1 27%,為2月份以來最低水平後,該收益率在上午晚些時候達到1.215%的高點。

[歐洲股債]:歐股收在紀錄高點,科技股觸及20年高點,而對第二季財報季的樂觀情緒繼續提振市場人氣。泛歐STOXX 600指數上漲0.6%,至468.22點的紀錄高點,連續第三天創下紀錄新高。英國富時100指數收高0.26%,德股DAX指數收升0.88%,法股CAC-40指數收漲0.33%。德國10年期公債收益率一度跌破歐洲央行的政策利率,為逾六個月來首次,但尾盤時略微脫離這一低位,因一位美聯準會決策者的講話打壓了美國公債。歐元區指標德國10年期公債收益率觸及1月底以來最低的負0.517%,跌破歐洲央行的存款利率。

商品外匯

[外匯市場]:美元守住漲幅,此前曾迅速從稍早的跌勢中反彈,因市場關注美聯準會一位高級官員的暗示,即美聯準會可能以比普遍預期更快的速度削減對改善的經濟的支持。美元從當日下跌0.3%轉為上漲0.3%,原因是市場搞不清美國經濟將出現強勁增長和加息,抑或是新冠疫情帶來嚴重拖累。美元兌日圓紐約尾盤報109.45日圓,上漲0.4%。

[能源]:油價連續第三天下跌,至兩周低點,因美國原油庫存意外增加,美國經濟數據負面,以及人們擔心Delta變種的傳播將對全球能源需求造成壓力。布蘭特原油期貨下跌2.03美元,收報每桶70.38美元,跌幅2.8%。美國原油期貨下跌2.41美元,跌幅3.4%,收報每桶68.15美元。

[金屬]:金價回吐稍早漲幅,因美聯準會高級官員的言論和創紀錄的服務業活動數據,令市場重新擔憂美聯準會可能在今年晚些時候縮減資產購買計劃。現貨金收報每盎司1,811.41美元,而美國期金收盤變動不大,報1,814.50美元。銅價回落,因美元在本周稍晚美國就業數據公布前走強,預計該數據將對縮減刺激措施的時機給出更多方向。1600 GMT,倫敦金屬交易所(LME)指標三個月期銅下跌0.9%,至每噸9,459美元,盤中小幅上漲。

中租證券投資顧問股份有限公司 版權所有