線上基金超市|產品總數 > 3,824

受蘋果和醫療保健股上漲提振,美股標普500創收盤新高

重點關注

[美6月工廠訂單增幅]:美國商務部表示,工廠訂單繼5月增長2.3%之後,6月又增長了1.5%。接受路透調查的經濟學家此前預測工廠訂單增長1.0%。6月美國工廠訂單增幅超預期,企業設備支出強勁,顯示在支出從商品轉向服務之際,製造業保持強勁。訂單比去年同期猛增18.4%。經濟學家預計,本月晚些時候政府發布修正值時,GDP增長率可能高達6.7%。

[季度收入低於預期]:中國阿里巴巴集團公布第一季收入遜於分析師預期,因來自京東和拼多多等對手的電商業務競爭壓力加劇。在截至6月30日的第一季,阿里巴巴的核心商業收入增長約35%至1,802.4億元人民幣,而預期為1,842.3億元。在第四季,該部門的收入激增超過70%。總體而言,第一季收入增長約34%至2,057.4億元(318.3億美元),不及分析師預期的2,093.9億元。

[凈外資流入銳減]:國際金融協會(IIF)數據顯示,7月新興市場投資組合凈外資流入大幅放緩,主要原因是資金大量流出股市。IIF表示,投資者人氣受到美聯準會鷹派立場和北京方面的監管行動等因素打擊。7月,淨流入新興市場股票和債券投資組合的外國資金減少至77億美元,其中新興市場股市流出105億美元,為10個月來最差數據。

歐美股債

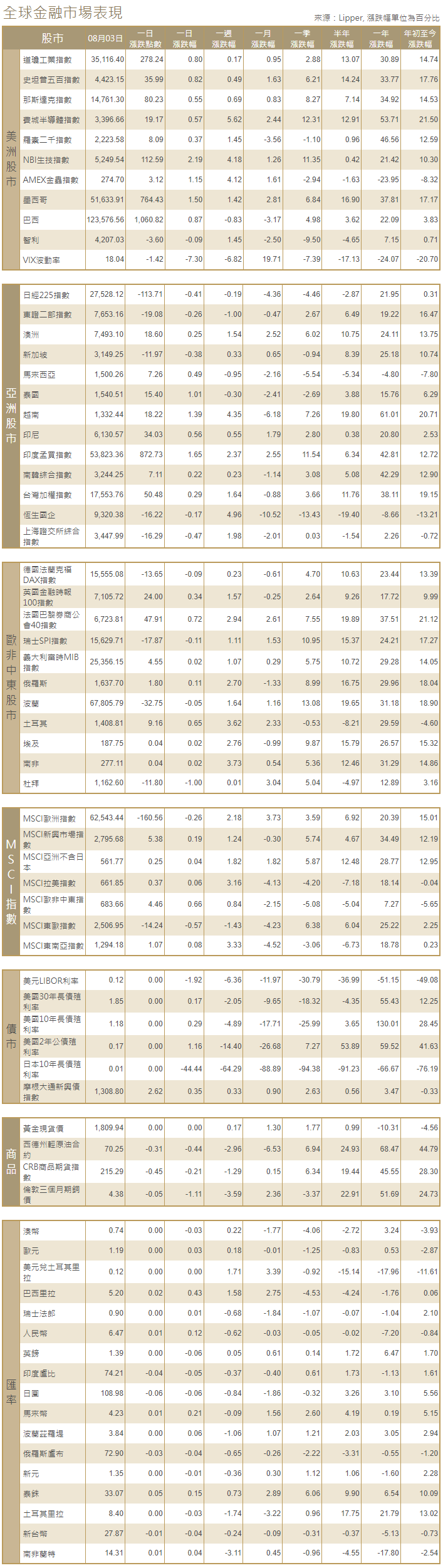

[美國股市]:美國股市標普500指數創紀錄收盤新高,受蘋果和醫療保健股上漲提振,但人們仍擔心Delta變種病毒病例激增,讓樂觀的企業財報季失去一些光彩。道瓊斯工業指數收高278.24點,或0.8%,報35,116.4點;標普500指數收高35.99點,或0.82%,報4,423.15點;納斯達克指數收高80.23點,或0.55%,報14,761.30點。

[美國債市]:美國公債收益率變動不大,公債和股票價格走勢背離的趨勢得到強化,交易員等待經濟數據出爐。儘管股市受到強勁企業財報提振,但指標10年期公債收益率下午報1.1722%,日內基本持平。

[歐洲股債]:歐洲股市創下收盤紀錄新高,受BP和法國興業銀行等大型權重股發布強勁財報推動,但對Delta變種病毒病例增加和中國監管舉措的擔憂限制漲幅。泛歐STOXX 600指數收漲0.2%,創下465.38點的收盤紀錄新高。英國富時100指數收高0.34%,德股DAX指數收低0.09%,法股CAC-40指數收漲0.72%。歐元區公債收益率在近期低位附近徘徊,交易員關注美債走勢和美國數據。1515 GMT,德國10年期公債收益率持平於負0.482%,稍早一度創下2月以來的新低。德國30年期公債收益率盤尾略低於0%。10年期意大利、法國和西班牙公債收益率徘徊在2月低位附近,日內幾無變動。

商品外匯

[外匯市場]:美元企穩,兌日圓和瑞郎跌幅收窄,對美國經濟增長放緩和Delta變種病毒的擔憂打擊風險胃納。美元兌日圓連續第二天下跌,尾盤報109.1日圓。美元兌瑞郎下跌0.1%。瑞郎兌歐元也走強,盤中升至九個月來最高。歐元兌美元小幅走低,報1.1865美元。英鎊兌美元上漲0.2%,至1.3915美元。

[能源]:油價下跌,交投震盪,因對Delta變種病毒感染病例增加的擔憂蓋過了上周美國成品油庫存再度下跌的預期,後者早盤推高油價。布蘭特原油期貨收低0.48美元,報每桶72.41美元,跌幅0.66%。美國原油期貨收低0.70美元,報每桶70.56美元,跌幅0.98%。

[金屬]:金價小幅走低,交易員在本周晚些時候公布美國就業數據之前持觀望態度,該數據可能會影響美聯準會放慢資產購買步伐的時間表。現貨金收報每盎司1,809.9美元,上日收在1,813.4美元。美國期金結算價下跌0.4%,報每盎司1,814.10美元。銅價連續第三個交易日下跌,因人們擔心強大的新冠病毒變種的迅速傳播可能引發進一步封鎖,抑制工業金屬需求。1625 GMT,倫敦金屬交易所(LME)三個月期銅下跌1.5%,至每噸9,557.50美元。

中租證券投資顧問股份有限公司 版權所有