線上基金超市|產品總數 > 3,824

美第二季GDP超過疫前峰值水平。歐美股市收高。

重點關注

[美經濟強勁增長]:美國經濟在第二季度強勁增長,使國內生產總值(GDP)超過疫情前的峰值水平,因為大規模的政府紓困和新冠疫苗接種刺激了商品和服務支出。然而,美國商務部周四公布的GDP增速低於經濟學家的預期。這是因為企業進一步降低了庫存,以滿足強勁的需求。商務部公布,第二季度GDP環比年率初值為成長6.5%,首季增幅為6.3%,低於此前公布的6.4%。數據公布後,美股上漲,標普500指數和道瓊斯工業指數因GDP數據和一系列強勁的企業財報而刷新紀錄高位。美元兌一籃子貨幣走軟。美國公債價格下跌。 另外,消費者支出第二季度增長了11.8%,而上一季的增幅為11.4%。勞工部公布的另一份報告顯示,7月24日止當周初請失業金人數經季節調整後減少2.4萬人,至40萬人,預估為38萬人。

[歐央行訂通膨目標]:歐洲央行公布的7月8日會議記錄顯示,新策略可能迫使央行暫時容忍通膨升逾2%的目標,央行在此次會議上公布了18年來首次政策評估的結論。歐洲央行在7月8日會議上設定了新的通膨目標,其政策評估的關鍵結論是將中期通膨目標設定在2%,摒棄之前的“低於但接近2%”目標。

[高盛下調離岸中資股]:高盛下調了對離岸中資股的看法,此前中國政府的全面監管行動導致市場大跌。該行將對明晟中國指數的看法從“增持”調整為“與市場持平”,理由是科技股和民營企業在指數中所占權重過高。高盛維持了其對中國A股的增持立場,因中國A股對下半年潛在的財政政策放鬆具有利好敏感性,指數中政策支持可能較強的板塊權重較高,以及仍強勁的買入潛力。

歐美股債

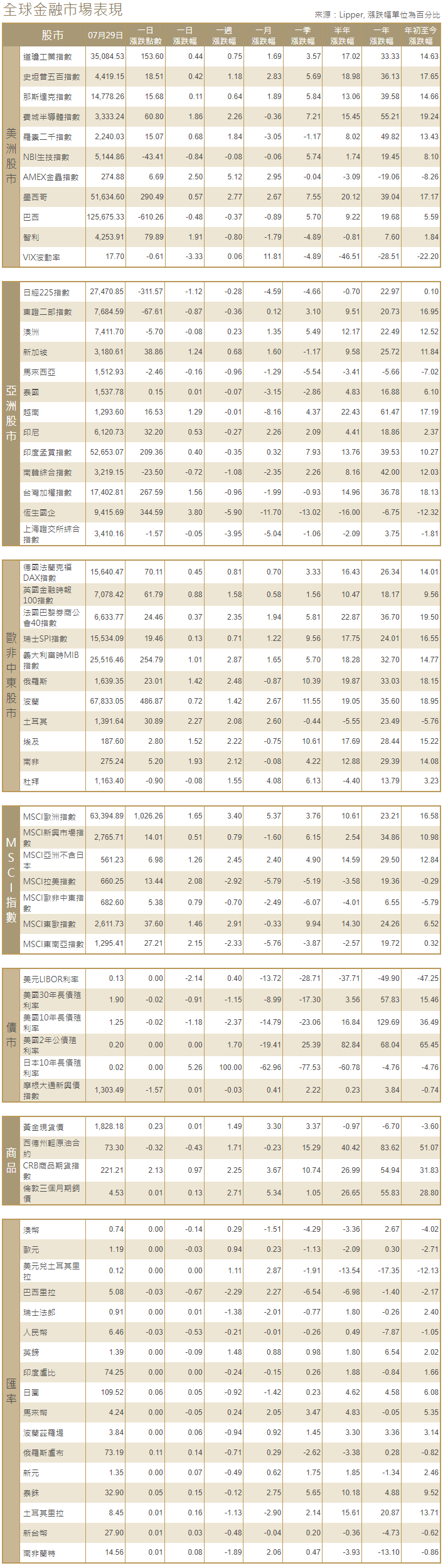

[美國股市]:美國股市周四收高,受美國企業財報和財測強勁提振,同時數據顯示第二季度美國經濟已經恢復至疫情前水平。道瓊斯工業指數上漲153.6點,或0.44%,至35,084.53點;標普500指數上漲18.51點,或0.42%,至4,419.15點;納斯達克指數上漲15.68點,或0.11%,至14,778.26點。

[美國債市]:美國公債收益率小幅走高,但脫離日高水平,此前表現疲弱的七年期公債標售增加了積極的風險基調。儘管美國經濟數據弱於預期,但冒險基調全天持續。尾盤,10年期公債收益率小幅上揚,報1.267%。美國30年期公債收益率幾無變動,報1.913%。標售後,七年期公債收益率小幅走高,報1.024%。10年期美國通膨保值債券(TIPS)收益率急挫至負1.175%,創紀錄新低,因投資者預期未來通膨將更高。

[歐洲股債]:歐洲股市創下紀錄收盤高位,此前大宗商品巨頭、空客和其他一系列企業公布強勁業績,且歐元區7月經濟景氣指數創下歷史新高,進一步提振積極情緒。泛歐STOXX 600指數上漲0.5%,創下460.57點的收盤紀錄高位。英國富時100指數收高0.88%,德股DAX指數收升0.45%,法股CAC-40指數收漲0.37%。歐元區公債收益率(殖利率)從五個月低點回升,因投資者信心觸及新高,德國通膨觸及13年高位,且歐洲央行重申其新策略可能意味著容忍通膨暫時超過目標。1434 GMT,德國10年期公債收益率升約1個基點至負0.44%,此前早盤曾觸及負0.465%的2月以來最低水平。

商品匯市

[外匯市場]:美元跌至一個月低點。此前一天美聯準會表示,美國就業市場仍需“取得一些進展”,才是撤走經濟支持措施的時候,令美元持續一個月的漲勢失去動能。美元指數下跌0.383%,報91.905,為6月29日以來最低。歐元兌美元上漲0.35%,至1.1885美元。受全球和中國經濟增長影響較大的澳元和新西蘭元別上漲0.33%和0.7%。

[能源]:油價上漲,全球指標布蘭特原油期貨價格突破每桶76美元,美國供應在創下2020年1月以來的最低水平後,進一步趨緊。布蘭特原油期貨上漲1.31美元,或1.75%,結算價報每桶76.05美元。美國原油期貨上漲1.23美元,或1.7%,結算價報每桶73.62美元。

[金屬]:金價上漲,投資者對美聯準會主席鮑威爾暗示不太可能在短期內加息的發言表示歡迎。現貨金收報每盎司1,827.96美元,此前曾觸及7月15日以來最高的1,832.40美元。現貨金上日收於1,806.88美元。美國黃金期貨結算價上漲1.8%,報每盎司1,831.2美元。

中租證券投資顧問股份有限公司 版權所有