線上基金超市|產品總數 > 3,824

經濟復甦樂觀情緒重燃,美股連續第二個交易日上漲

重點關注

[美副國務卿訪華]:美國國務院週三表示,副國務卿謝爾曼將於7月25-26日訪問中國。國務院聲明稱,與中國會談將是“美國正在努力進行的坦誠交流的一部分,旨在推進美國的利益和價值觀,並負責任地管理兩國關係。”此次會晤可能有助於為兩國進一步的交流以及為拜登總統和習近平主席可能舉行的會晤鋪平道路,兩位領導人可能於10月底在意大利20國集團(G20)峰會的間隙會面。新華社週三援引中國外交部發言人的話報導稱,美方提出希安排美國常務副國務卿謝爾曼近期訪華,同中方就中美關係交換意見。

[CBO警告]:美國國會預算辦公室(CBO)表示,預計美國財政部將在10月或11月觸及債務上限。民主黨和共和黨就是否提高美國債務上限在國會爆發爭論。 “如果發生這種情況,政府將無法完全履行其義務,並將推遲為其各項活動撥款,出現債務違約,或兩種情況都出現。”無黨派的CBO在聲明中稱。 CBO指出,這一時間表可能會根據稅收和政府支出的速度而作出調整。

[6月稅收回升]:德國財政部周四表示,隨著歐洲最大的經濟體繼續從新冠病毒疫情的空前打擊中強勁復甦,6月份的稅收收入大幅回升。與去年同期相比,6月收入增長了12.9%,達到738億歐元(870.4億美元),不過仍比疫情使全球經濟陷入混亂之前的2019年水平低8.6%。上半年稅收收入為3,470億歐元,增長5.9%。

歐美股債

[美國股市]:美國股市週三連續第二個交易日上漲,因強勁的企業業績和對美國經濟復甦的樂觀情緒重燃,提振風險偏好。三大股指都延續了前一交易日的上漲勢頭,與紀錄收盤高位的距離均在1%以內。道瓊斯工業指數上漲286.01點,或0.83%,至34,798點。標普500指數上漲35.63點,或0.82%,至4,358.69點。納斯達克指數上漲133.08點,或0.92%,至14,631.95點。

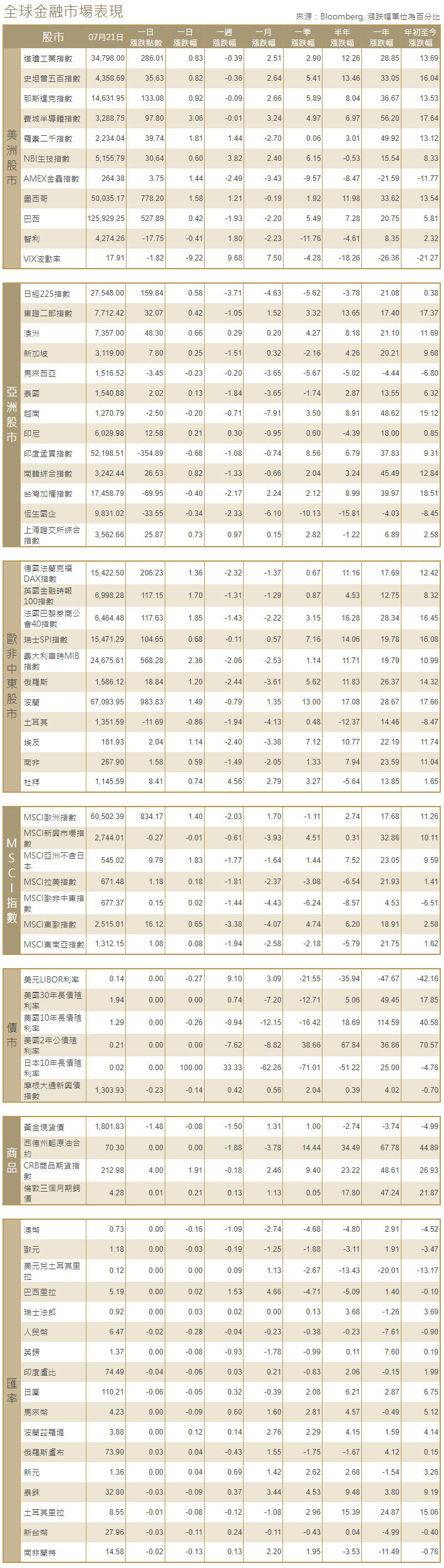

[美國債市]:美國公債收益率(殖利率)連續第二日反彈,20年期公債標售需求疲弱,因對再次實施新冠封鎖的擔憂緩解,且股市反彈顯示經濟復甦強勁。 10年期美債收益率上漲7.9個基點,至1.288%,此前曾短暫升穿1.3%。 30年期美債收益率上漲7.8個基點,至1.947%。

[歐洲股債]:歐洲股市創11週來最佳單日表現,進一步從周一的大幅下跌中反彈,受助於一系列歐洲藍籌股企業發布的樂觀財報,且旅遊股在連續數週下跌後大幅反彈。泛歐STOXX 600指數上漲1.7%,在周二小漲後延續漲勢。旅遊休閒股跳漲3.7%,該板塊近期因擔心疫情反撲而遭受重創。德國DAX指數收高1.36% 英國富時100指數收漲1.7%,法股CAC-40指數收升1.85%。歐元區公債收益率攀升,脫離前一天觸及的數月低位。德國10年期公債收益率扭轉了早盤跌勢,尾盤上漲2個基點,報負0.40%,週二觸及負0.44%的逾五個月最低。歐元區公債收益率全線上漲1-3個基點不等。德國30年期公債收益率上升3個基點,報0.08%,週二曾跌至接近0%的水平。

商品外匯

[外匯市場]:避險美元從三個多月高位回落,因風險偏好回升,股市走高。不過,由於通脹憂慮和對傳染性極強的新冠變種病毒的擔憂,投資者仍保持謹慎。另一個避險貨幣日圓兌美元也下跌,因為避險情緒有所緩解。在紐約午後交易中,美元指數下跌0.2%,至92.755。美元兌日圓上漲0.4%,至110.26日圓。

[能源]:油價上漲逾4%,延續前一交易日的漲勢,儘管數據顯示美國上周原油庫存意外增加,但風險偏好改善提供支撐。布蘭特原油期貨上漲2.88美元,或4.2%,結算價報每桶72.23美元。美國原油期貨(WTI)上漲3.1美元,漲幅4.6%,結算價報每桶70.30美元。

[金屬]:金價連續第二個交易日下跌,至逾一周低位,因風險胃納恢復,股市和公債收益率反彈,抑制對黃金的避險買盤。現貨金跌至每盎司1,803.3美元,盤中觸及7月12日以來最低1,793.59美元。美國期金下跌至每盎司1,803美元。鉛價急升至三年高位,此前德國一家大型鉛冶煉廠因洪水而暫停生產。 1530 GMT,倫敦金屬交易所(LME)三個月期鉛上漲0.3%,至每噸2,334美元,此前曾觸及2018年7月以來最高2,350美元。 LME期銅上漲0.1%,報每噸9,344美元,稍早一度低見9,260.50美元。

中租證券投資顧問股份有限公司 版權所有