線上基金超市|產品總數 > 3,824

樂觀情緒重燃,美股週二大幅收高。

重點關注

[房屋開工增幅]:美國6月房屋開工增幅超預期,但建設許可降至八個月低點,可能反映出建築材料昂貴以及勞動力和土地短缺帶來的不確定性。商務部周二發布的報告顯示,房屋供應嚴重短缺可能會持續一段時間。短缺問題已推高了房價,並在全國各地引發了競價戰。上月新屋開工增加6.3%,經季節性調整後年率為164.3萬戶,路透調查受訪分析師的預計為159萬戶。 6月建築許可下降5.1%,年率為159.8萬戶,為2020年10月以來的最低水平。

[IMF籲政策改革]:國際貨幣基金組織(IMF)第一副總裁傑佛里岡本週二呼籲各國從挽救經濟免於崩潰轉向恢復增長為導向的政策改革,以提振復甦前景,使其更具可持續性。他在IMF網站上刊載博文表示,新冠疫情推遲並逆轉了一些促進增長的改革,恢復這些改革可以幫助彌補疫情期間損失的產出。岡本稱,推動更快重組和處置難以為繼企業的改革,以及幫助對工人進行再培訓,讓他們與職位空缺相匹配的勞動力政策,可以幫助將工人和資本轉移到更有前途、更具活力的經濟領域。

[中國發布優化生育政策]:中國國務院發布“關於優化生育政策、促進人口長期均衡發展的決定”稱,要組織實施好三孩生育政策,降低生育、養育、教育成本,有效解決“擇校熱”難題,嚴格規範校外培訓,平衡家庭和學校教育負擔。新華社週二刊發的該決定並指出,要加強稅收、住房等支持政策,完善生育休假與生育保險制度;同時,取消社會撫養費等製約措施,將入戶、入學、入職等與個人生育情況全面脫鉤。

歐美股債

[美國股市]:美股週二大幅收高,因一系列樂觀的企業財報以及對經濟的樂觀情緒重燃,使市場在冒險偏好推動下從連續多日的跌勢中反彈。道瓊斯工業指數上漲549.95點,或1.62%,至34,511.99點;標普500指數上漲64.57點,或1.52%,至4,323.06點;納斯達克指數上漲223.89點,或1.57%,至14,498.88點。

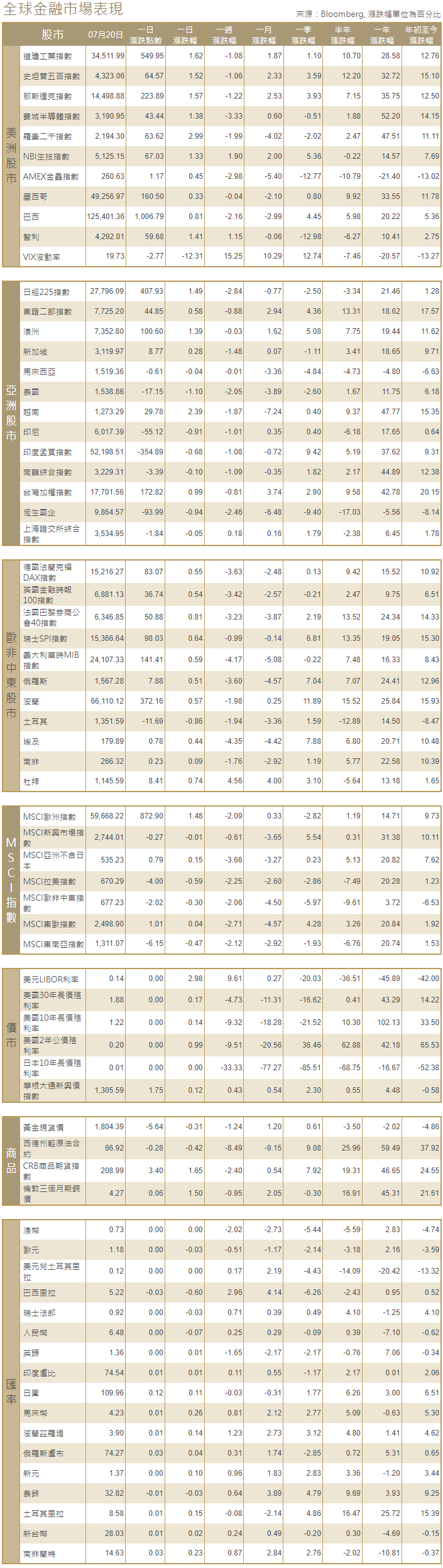

[美國債市]:美國10年期公債收益率從五個月低位反彈,前一交易日錄得2月以來最大單日跌幅。交易商在美債價格意外上漲之際爭相對沖頭寸。 10年期美債收益率上漲2.9個基點,至1.210%,盤中稍早曾跌至1.128%。 30年期美債收益率上漲5.4個基點,至1.869%。兩年和10年期美債收益率差報101.5個基點。

[歐洲股債]:歐洲股市在前一交易日遭遇今年最嚴重拋售後企穩,幾家企業的強勁績報和礦商發布新的產量數據帶來支撐。泛歐STOXX 600指數上漲0.5%。德國DAX指數收高0.55%,英國富時100指數收漲0.54%,法股CAC-40指數收升0.81%。德國公債收益率跌至2月以來最低,將整個收益率曲線推向負值邊緣,因投資者繼續搶購公債。德國兩年期公債收益率下跌近3個基點,至負0.725%,創去年6月來最大單日跌幅。兩年/10年期德債收益率差收緊至27個基點,為2月以來最窄,反映了經濟的不確定性。德國30年期公債收益率領跌,下跌超過6個基點,至0.015%,自2月來首次接近零。

商品匯市

[外匯市場]:美元在避險買盤推動下攀升至三個月高點,投資者仍對快速傳播的變種病毒感到擔憂。澳幣和紐幣等與風險偏好關聯緊密的大宗商品貨幣走勢艱難。美元指數午後上漲0.1%,至92.961,盤中早些時候曾觸及93.161的三個月高點。歐元兌美元下跌0.2%,至1.1780美元。英鎊也是跌幅最大的貨幣之一,下跌0.4%至1.3607美元。澳元兌美元跌至去年11月底以來的最低水平,尾盤跌0.2%,報0.7331美元。

[能源]:原油期貨價格反彈,市場參與者爭相利用前一交易日觸及兩個月低位的機會低吸買入。布蘭特原油期貨結算價上漲0.73美元,報每桶69.35美元,漲幅1.1%。 8月美國原油期貨在最後一個交易日收漲1美元,或1.5%,報每桶67.42美元。 9月美國原油期貨上漲0.94美元,或1.4%,報每桶67.29美元。

[金屬]:金價走勢低迷,交投震盪,美元走強抑制了資金流入避險黃金,儘管有些人擔心新冠病例激增。現貨金變動不大,收報每盎司1,810.03美元,上日收在1,812.34美元。而美國黃金期貨結算價上漲0.1%,報1,811.40美元。銅價收復了前一交易日的部分失地,昨日新冠疫情再度加重引發了對金屬、股票和石油等受益於經濟增長的資產的拋售。 1602 GMT,倫敦金屬交易所(LME)指標三個月期銅上漲1.4%,至每噸9,347.50美元,週一大跌2.2%。

中租證券投資顧問股份有限公司 版權所有