線上基金超市|產品總數 > 3,824

大型科技股拖累美股表現,企業財報不佳歐股收低

重點關注

[就業強供應短缺]:美國上周初請失業金人數降至16個月低點,因就業市場動能增強,但工人短缺和供應鏈瓶頸阻礙了企業提高生產以滿足商品和服務強勁需求的努力。美國勞工部公布,截至7月10日當周,初請失業金人數經季節調整後下降2.6萬人,至36萬人,為2020年3月中以來的最低水平。美聯準會在另一份報告中說,製造業產出在5月份上升0.9%之後,6月份下降了0.1%。汽車工廠產量暴跌6.6%,拖累了該指數。

[央行數字貨幣]:在參議院金融委員會周四舉行的聽證會上,議員們針對通膨和銀行業監管向美聯準會主席鮑威爾尖銳提問,這些問題或將是他可能再次被提名為美聯準會主席的首要問題。鮑威爾表示,他仍然相信,最近物價上漲將會自行緩解。鮑威爾表示,他還沒有就央行數字貨幣的優缺點做出決定,但在採取任何行動發行數字貨幣之前,他希望得到國會的授權。

[財長肯定]:美國財長葉倫表達了對民眾住房負擔能力的擔憂,並表示她預計通膨數據居高不下的局面還會持續幾個月,但這仍然是暫時性的,並補充說美聯準會在主席鮑威爾的領導下做得很好。

歐美股債

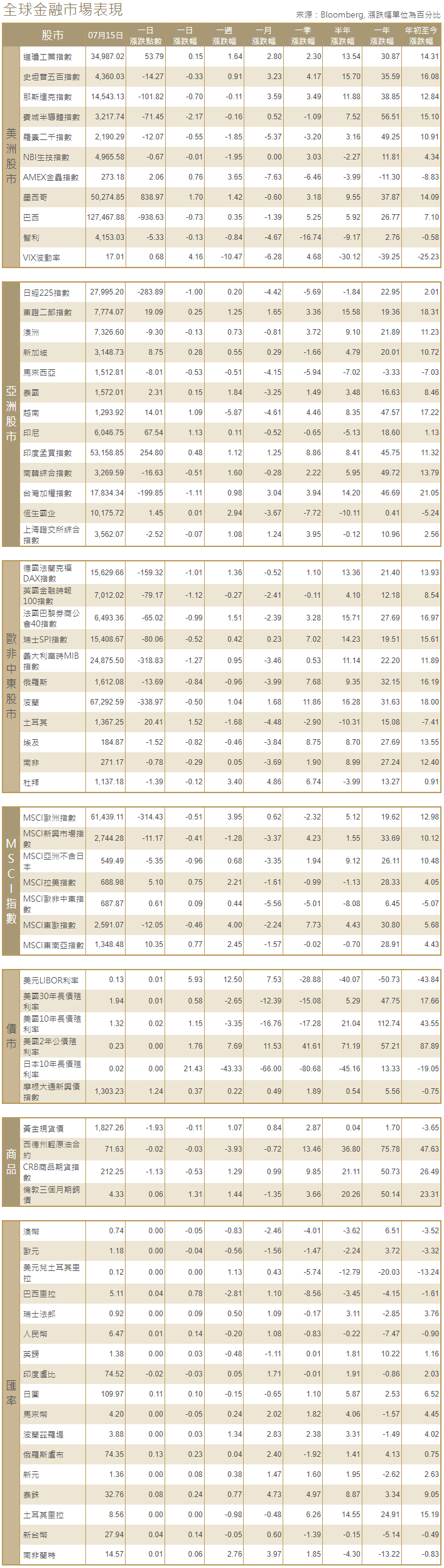

[美國股市]:美國股市納斯達克指數周四收低,受蘋果、亞馬遜和其他大型科技股拖累,美國上周初請失業金人數下降,加劇了投資者對近期通膨急升的擔憂。英偉達急挫4.4%,亞馬遜下挫逾1%,這兩家公司給納指造成最大拖累。道瓊斯工業指數上漲0.15%,收於34,987.02點;標普500指數下跌0.33%,收於4,360.03點。納斯達克指數下跌0.7%,收於14,543.13點。

[美國債市]:美國公債收益率(殖利率)跌至一周低點,因美聯準會主席鮑威爾連續第二天在國會作證,稱通膨上升可能是暫時的,美聯準會將繼續支持經濟。指標10年期公債收益率下跌6個基點至1.297%。兩年期和10年期公債收益率差縮窄5個基點,至107個基點。

[歐洲股債]:歐洲股市下跌,目前較紀錄高位低1.2%,一系列慘淡的企業財報和不斷下降的公債收益率抑制市場人氣。泛歐STOXX 600指數下滑1%,石油和天然氣股急挫2.7%,至六個月最低。英國富時100指數下跌1.1%,德股DAX指數收低1.01%,法股CAC-40指數收挫0.99%。歐元區公債收益率下跌,主要追蹤美國債市走勢,投資者繼續評估美聯準會主席鮑威爾的鴿派發言。德國10年期公債收益率一度低見負0.34%,到1530GMT,下跌2個基點,至負0.33%。法國10年期公債收益率下跌2個基點,報0.01%,此前曾短暫轉為負值,為4月27日以來首見。

商品匯市

[外匯市場]:美元走高,收復前一日的大部分失地,此前美聯準會主席鮑威爾對國會表示,他認為沒有必要匆忙轉向大流行後收緊的貨幣政策。美元指數上漲0.2%,至92.603,盤中一度跌至92.272低點。英鎊兌美元持平,此前英國央行政策制定者桑德斯表示,由於通膨意外急劇上升,央行可能提前停止購買公債。

[能源]:油價下跌逾1美元,人們預期將有更多原油進入市場,此前有消息稱主要石油輸出國組織(OPEC)產油國達成妥協,且美國燃料需求周度數據意外糟糕。布蘭特原油期貨結算價為每桶73.47美元,下跌1.29美元,跌幅1.7%。美國原油期貨結算價為每桶71.65美元,下跌1.48美元,跌幅2.2%。

[金屬]:金價觸及一個月高位,受美聯準會主席鮑威爾鴿派發言及對全球經濟停滯的部分擔憂推動。現貨金結算價略漲至每盎司1,829.19美元。美國黃金期貨上漲0.3%,至每盎司1,830.00美元。銅價上漲,最大消費國中國的增長低於預期,點燃中國將出台更多支持的希望。1627 GMT,倫敦金屬交易所(LME)指標三個月期銅上漲1.2%,至每噸9,455美元。LME現貨銅較三個月期銅貼水擴大至每噸39.95美元,為2018年8月以來最深。

中租證券投資顧問股份有限公司 版權所有