線上基金超市|產品總數 > 3,824

美國6月CPI創13年最大漲幅,歐美股市小幅回落

重點關注

[通膨是暫時的]:美國6月消費者價格指數(CPI)創下13年來最大漲幅,因供應受限,且隨著經濟復甦動能增強,與旅行相關的服務價格繼續從大流行時期的低迷水平反彈。6月CPI較前月上漲0.9%,為2008年6月以來的最大漲幅,5月為上漲0.6%。由於二手車和卡車價格漲幅占CPI升幅的逾三分之一,經濟學家仍然認為通膨上升是暫時的,這與美聯準會主席鮑威爾長期以來的觀點一致。舊金山聯邦儲備銀行總裁戴利表示,通膨“躍升”在意料之中,並指出,漲幅最大的是受疫情後需求激增和供應瓶頸推動的商品和服務價格,她還稱這種趨勢可能在未來幾個月內消退。白宮高級官員表示,美國政府預計,助推通膨上升的供應鏈壓力在“不太遙遠的未來”將會減弱,但不能說明確切的時間。

[中國供應鏈風險]:美國政府周二對企業發出進一步警告,稱因中國新疆存在強迫勞動和侵犯人權的現象,與中國新疆有關的供應鏈和投資風險加劇。美國國務院說,農業、建築、棉花、制糖、紡織品、玩具、鞋類、電子等行業被認定在新疆使用強迫勞動。這份新報告加強了對美國公司的警告,指出如果業務與中國政府在新疆的“龐大且不斷增長的監控網絡”有哪怕是“間接的”聯繫,企業就有違反美國法律的風險。該警告也適用於風險資本和私募股權公司提供的資金支持。

[歐推動公共投資]:歐盟財政部長通過了包括意大利、西班牙和法國在內的12個成員國的投資計劃,為首次發放歐盟資金鋪平了道路,以促進新冠疫情大流行後的經濟復甦。歐盟執委會估計,這項規模達8,000億歐元(合9,480億美元)的復甦計劃明年可能將公共投資推高至相當於歐元區GDP的3.5%,達到10多年來的最高水平。該計劃通過前所未有的聯合借款融資,並以贈款和貸款的形式發放資金。

歐美股債

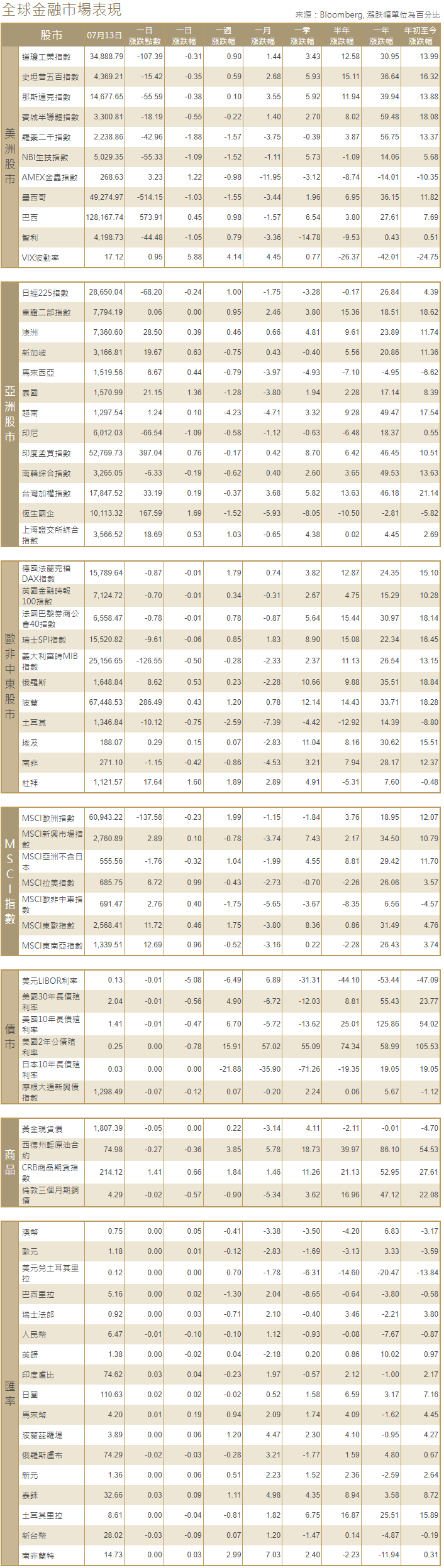

[美國股市]:美國股市標普500指數和納斯達克指數周二收低,但盤中早些時候一度創下紀錄高位,投資者消化美國6月消費者物價指數(CPI)躍升的數據,以及摩根大通和高盛的財報,兩家銀行為季度財報季拉開序幕。道瓊斯工業指數下跌0.31%,收於34,888.79點;標普500指數下跌0.35%,收於4,369.21點;納斯達克指數下跌0.38%,至14,677.65點。

[美國債市]:美國長期公債收益率上漲,財政部標售240億美元30年期公債需求疲弱,此前數據顯示美國6月通膨幅度超過預期。指標10年期公債收益率在標售後跳升至1.398%。兩年/10年期公債收益率差擴大至115個基點,稍早在通膨數據公布後一度縮小至109個基點。30年期公債收益率升至2.024%,標售前為1.97%。五年/30年期公債收益率差擴大至120個基點。

[歐洲股債]:歐洲股市從歷史高位小幅回落,因美國通膨高於預期,投資者拋售景氣敏感類股,但一些樂觀的企業財報限制了跌幅。泛歐STOXX 600指數在早盤創下紀錄新高後收盤持平。銀行、汽車及零部件股和油氣股跌幅居前,跌幅在0.5%-1.2%之間。英股富時指數、德股DAX指數和法股CAC-40指數都基本收平。意大利公債收益率觸及三個月最低,歐洲央行表示最早將在下周制定新的政策路徑,進一步提振對歐元區公債的需求。歐元區借款成本全線下降1-3個基點不等。評級最低之一的意大利債市表現尤其強勁,該國10年期公債收益率下跌3個基點,創下0.71%的三個月新低。

商品匯市

[外匯市場]:美元兌一籃子貨幣攀升至五日高位,此前數據顯示美國6月通膨數據高於預期,通膨擔憂可能將持續。交易商等待著鮑威爾周三和周四在國會作證,以了解美國可能縮減購債規模的時機。美元指數上漲0.59%,至92.762,為7月8日以來的最高水平。英鎊兌美元最新下跌了0.49%,大部分跌幅是在美國發布CPI數據之後獲得的。

[能源]:油價上漲近2%,此前國際能源署(IEA)表示,由於主要產油國在向全球額外供應多少原油的問題上存在分歧,市場供應短期內應該會收緊。布蘭特原油期貨上漲1.33美元,或1.8%,結算價報每桶76.49美元;美國原油期貨上漲1.15美元,或1.6%,結算價報每桶75.25美元。

[金屬]:金價基本持平,因美元走堅抵消了對美聯準會不太可能立即收緊貨幣政策的押注帶來的支撐。上月美國消費者物價指數(CPI)錄得13年來最大升幅。現貨金結算價略升至每盎司1,807.44美元。美國期金收報每盎司1,809.90美元,上漲0.2%。銅價走穩,但受到主要消費國中國進口下降,以及庫存上升引發需求擔憂帶來的壓力,而美元走強也拖累銅價走勢。1601GMT,倫敦金屬交易所(LME)指標三個月期銅基本持平,報每噸9,420美元。

中租證券投資顧問股份有限公司 版權所有