線上基金超市|產品總數 > 3,824

美三大股指周五均創紀錄收高,歐股亦收復失土躍升逾1%

重點關注

[貨幣政策報告]:美聯準會稱材料短缺和招聘困難正阻礙經濟復甦--半年度貨幣政策報告,聯準會表示,材料短缺和“招聘困難”正在阻礙美國經濟從新冠大流行中復甦,並推動出現了一輪“暫時性”通膨。這份報告將成為下周國會聽證會的主題,屆時美聯準會主席鮑威爾將就經濟前景、通膨以及隨著疫情影響消退而調整貨幣政策做證詞陳述。

[中國網絡審查升級]:滴滴海外上市後引發的中國監管風暴仍在持續中。國家網路信息辦公室周六發布“升級版”的網絡安全審查辦法,要求掌握超過100萬用戶個人信息的運營者赴國外上市,必須向網絡安全審查辦公室申報網絡安全審查;著重審查核心數據或大量個人信息被國外政府影響、控制、惡意利用的風險等。

[稅收協議達成]:20國集團(G20)財政部長周六警告稱,新冠病毒變種激增和發展中國家難以獲得疫苗威脅著全球經濟復甦。在意大利威尼斯舉行的G20財長會議,是疫情爆發以來部長們的首次面對面會議。會議的決議包括支持旨在阻止跨國公司將利潤轉移到低稅避風港的新規則。 (Full Story)美國財長葉倫周日表示,一項允許更多國家對大型、高利潤跨國公司征稅的機制可能要到2022年春季才能準備好供立法者審議。她的言論表明,實施OECD稅收協議的過程分兩步走,首先是全球最低公司稅。

歐美股債

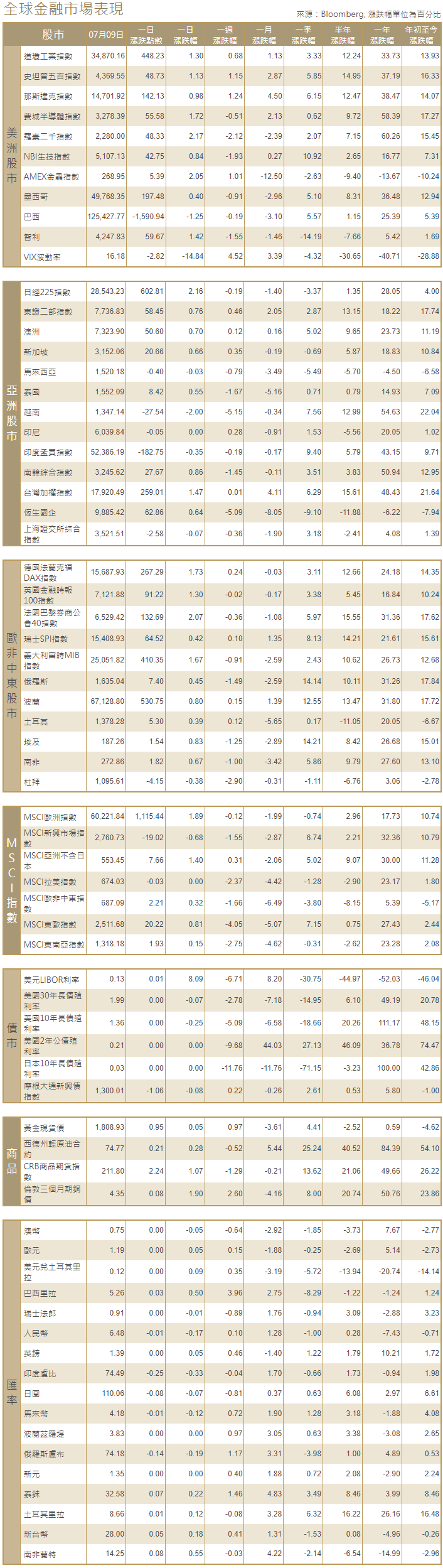

[美國股市]:美國三大股指周五均創下紀錄收盤高位,金融股和其他關注經濟的板塊從本周早些時候因對增長的擔憂而引發的拋售中反彈。標普500金融股跳漲2.9%,創3月1日以來最大單日百分比漲幅,並在各板塊中領漲。道瓊斯工業指數上漲448.23點,漲幅1.3%,至34,870.16點;標普500指數上漲48.73點,漲幅1.13%,至4,369.55點;納斯達克指數上漲142.13點,漲幅0.98%,至14,701.92點。本周,道瓊斯工業指數上漲0.2%,標普500指數和納斯達克指數各上漲0.4%。

[美國債市]:美國公債收益率(殖利率)攀升,終止了長達八天的價格上漲, 部分原因是在全球許多地方新冠病毒感染激增之際,市場擔心經濟復甦已經見頂,正顯示出步履蹣跚的跡象。10年期美國公債收益率上漲7個基點,至1.358%,但本周仍下跌逾7個基點,並將獲得約13個月來最大兩周跌幅。兩年期和10年期公債收益率差收窄至114.1個基點,本周縮窄約5個基點。

[歐洲股債]:歐洲股市躍升逾1%,獲得兩個月來最佳單日表現,並收復了本周獲得的所有失地,因在全球經濟復甦憂慮引發今年最嚴重的拋售之一後,投資者紛紛低吸買入。泛歐STOXX 600指數上漲1.3%,本周早些時候遭受打擊的汽車股和礦業股分別急升4%和3.4%。法股CAC-40指數勁升2.1%,創下四個月來最大單日漲幅。英股富時指數收高1.3%,德股DAX指數收升1.73%。指標德國公債收益率攀升,但仍勢將獲得2020年6月以來最大的兩周跌幅,投資者認為從新冠危機中復甦的道路料比預期更長。歐元區公債漲勢暫歇,推動指標10年期公債收益率全線走高1-2個基點。德國10年期公債收益率上升2個基點,至負0.29%。

商品匯市

[外匯市場]:美元和日圓小幅走低,高風險貨幣受到青睞,美國公債價格漲勢失去動能,收益率上升支撐風險較高資產和貨幣,澳元和新西蘭元受到追捧。美元指數下跌0.252%,至92.131。日圓兌美元下跌0.39%,至110.185日圓,回吐了周四的部分漲幅。中國央行周五宣布,2021年7月15日下調金融機構存款準備金率0.5個百分點,這扶助刺激資金流向風險較高資產。

[能源]:油價連續第二日上漲,市場對上周美國石油庫存下降做出反應,且有跡象顯示來自中國和印度的亞洲需求強勁,這也帶來支撐。布蘭特原油期貨上漲1.43美元,結算價報每桶75.55美元,漲幅1.93%。美國原油期貨上漲1.62美元,結算價報每桶74.56美元,漲幅2.22%。

[金屬]:金價上漲,有望創下七周來最大周線漲幅,人們越來越擔心Delta變種病毒的蔓延可能會阻礙全球經濟復甦。現貨金結算價報每盎司1,807.98美元,為連續第三周上漲,本周上漲1.2%。美國黃金期貨上漲0.6%,報每盎司1,810.6美元。鎳價觸及四個月高位,因季節性需求增強,且看好綠色經濟帶動鎳前景的投資者再度買入。1615 GMT,LME指標三個月期鎳上漲2.2%,至每噸18,740美元,為3月3日以來的最高水平。三個月期銅上漲2.1%,至每噸9,514美元。

中租證券投資顧問股份有限公司 版權所有