線上基金超市|產品總數 > 3,824

美股週三收高,標普500和納斯達克指數刷新收盤紀錄。

重點關注

[美職缺創新高]:美國5月職位空缺小幅增加至紀錄新高,招聘數量有所下降,表明在全國各地放鬆疫情限制之際,美國經濟可能仍在應對勞動力短缺的問題。美國勞工部的職位空缺及勞動力流動調查(JOLTS)顯示,5月最後一天,職位空缺增加1.6萬個,至920萬個。 5月招聘數量降至590萬,4月為600萬。

[上調經濟成長預估]:歐盟執委會上調歐元區經濟增長預估,未理會對新冠疫情日益加劇的擔憂,以及供應瓶頸對歐元區最大經濟體德國的工業生產造成的影響。歐盟執委會預計,在第二季度經濟重啟和旅遊旺季情況好轉的希望帶動下,今年歐元區經濟將增長4.8%。遠快於5月份預測的4.3%。明年預計將增長4.5%,超過5月份估計的4.4%。

[美通脹持續上升風險]:國際貨幣基金組織(IMF)表示,美國採取進一步財政支持可能會加劇通脹壓力,並警告稱,物價持續上漲的風險可能需要較預期更早地升息。 IMF總裁格奧爾基耶娃在部落格文章中表示,美國升息反過來可能導致全球金融狀況急劇收緊,新興經濟體和發展中經濟體出現資本大量流出。

歐美股債

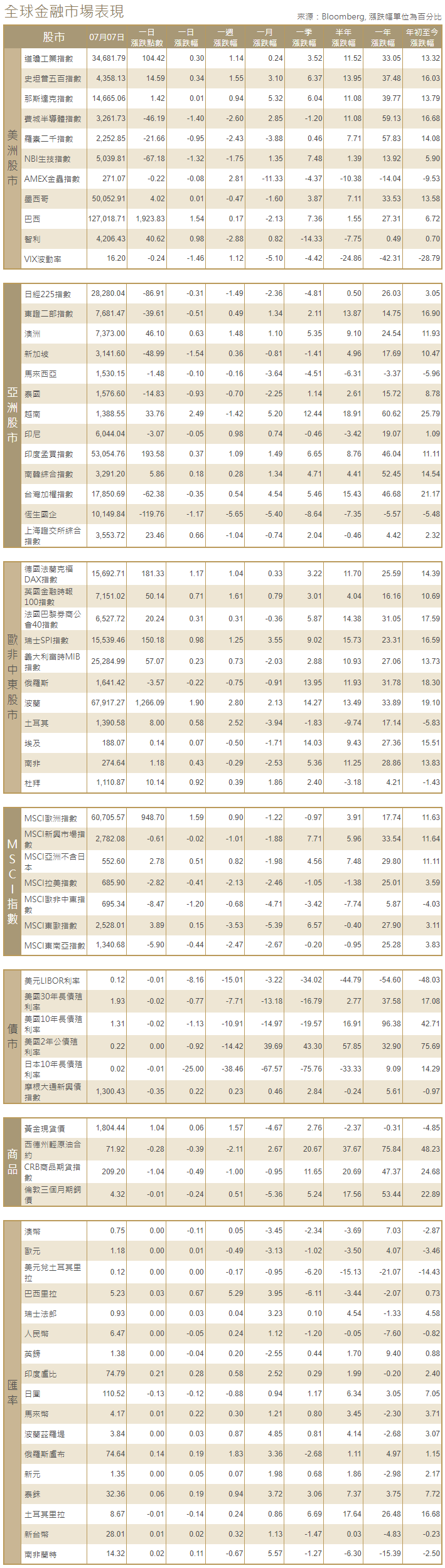

[美國股市]:美國股市週三收高,標普500指數和納斯達克指數刷新收盤紀錄。美聯準會會議記錄顯示,決策者可能尚未準備好開始收緊政策。美聯準會會議記錄公佈後,美國公債收益率小幅走低,而股市則小漲。道瓊斯工業指數上漲104.42點或0.3%,報34,681.79點。標普500指數上漲14.59點或0.34%,報4,358.13點。納斯達克指數微升1.42點或0.01%,報14,665.06點。

[美國債市]:美國公債收益率繼續下滑,10年期公債收益率連續第七個交易日下跌,市場擔心經濟復甦可能趨軟,同時投資者評估美聯準會6月會議記錄以尋找政策路徑的線索。 10年期美債收益率下跌4.9個基點,至1.321%,此前一度觸及2月19日以來最低的1.296%。兩年/10年期公債收益率差收窄至110.4個基點,此前一度觸及107.3個基點,為2月12日以來最窄。 30年期美債收益率跌6.3個基點至1.940%。

[歐洲股債]:歐洲股市上漲,大宗商品相關股在前一交易日大幅下跌後反彈,而公債收益率回落繼續支撐估值較高的科技股。泛歐STOXX 600指數上漲0.8%。英國富時100指數上漲0.71%,法國CAC-40指數上漲0.31%。德國DAX指數漲1.17%。德國30年期公債收益率跌至3月來最低,許多其他指標公債收益率也創下數月新低,固定收益資產延續漲勢。指標德國10年期公債收益率觸及負0.313%,為4月12日以來最低,1513GMT時下跌2.7個基點,報負0.296%。德國30年期公債收益率低見0.169%,為3月25日來最低。意大利10年期公債收益率觸及4月12日以來最低的0.721%,西班牙和法國指標公債收益率也下跌。

商品匯市

[外匯市場]:美元小幅走高。美聯準會公佈的最新政策會議記錄錄顯示,決策者在會上討論了通脹和金融穩定擔憂,但沒有大意外。會議記錄發布後,美元小幅回落,隨後逆轉小幅走高。美元指數上漲0.135%,至92.664,在近三個月高位附近盤整。歐元兌美元報1.18035美元,稍早觸及三個月低點1.17815美元。歐元兌日圓跌至130.535日圓。日圓兌美元基本持平,報110.590日圓。

[能源]:油價下跌逾1美元,盤中再次呈現拉鋸走勢,投資者擔心本週OPEC+磋商破裂可能意味著供應將增加,而非減少。布蘭特原油期貨結算價報每桶73.43美元,下跌1.10美元,跌幅1.5%。美國原油期貨結算價報每桶72.20美元,下跌1.17美元,跌幅1.6%。

[金屬]:金價在每盎司1,800美元上方持堅,美國公債收益率下滑。美聯準會6月會議記錄顯示,官員們認為經濟復甦尚未實現“實質性進展”目標。現貨金小漲至每盎司1,803.41美元。美國黃金期貨結算價報每盎司1,802.10美元,上漲0.4%。銅價上漲,收復前一交易日的失地,投資者等待美聯準會發布最新會議記錄。 1600 GMT,倫敦金屬交易所(LME)指標三個月期銅上漲1.6%,至每噸9,465美元。其他基本金屬中,期鋁下跌1.2%,至每噸2,499美元;期鋅上漲0.8%,至每噸2,958.50美元;期鎳上漲1.8%,至每噸18,325美元。

中租證券投資顧問股份有限公司 版權所有