線上基金超市|產品總數 > 3,824

美就業市場復甦強勁,美股連六上漲刷新收盤紀錄。

重點關注

[美就業復甦強勁]:美國上周初請失業金人數降幅超預期,而6月裁員人數降至21年來的低點,表明就業市場從新冠大流行中復甦的動能增強。但有意願工作的勞動力供應短缺阻礙了招聘。數據公布後,華爾街股市普遍走高。美元兌一籃子貨幣小幅上漲。美國公債價格下跌。周五將公布備受關注的6月非農就業報告,根據路透對分析師的調查,6月非農就業崗位料增加70萬,5月為增加55.9萬。失業率預計將從5.8%降至5.7%。

[IMF估美經濟增7%]:國際貨幣基金組織(IMF)將美國2021年經濟增長預估從4月的4.6%大幅上調至7.0%,因政府提供了空前財政和貨幣支持。IMF在根據《國際貨幣基金組織協定》“第四條”對美國經濟政策進行的年度評估中表示,修正後的增長預估是美國數十年來最快增速。該機構將2022年美國國內生產總值(GDP)增長預期上調至4.9%,高於4月預測的3.5%。

[企業稅率新規]:在經過兩天談判後,大多數參與跨國公司跨境稅收全球改革談判的國家表示,支持制定企業納稅地點和至少15%最低企業稅率新規的計劃。經合組織(OECD)表示,設定至少15%的全球最低企業所得稅稅率,每年可為全球帶來約1,500億美元的額外稅收。一位接近談判的消息人士表示,經過艱苦的磋商才使得中國政府同意該計劃。一位美國政府官員表示,協議不包括任何針對中國的排除或例外。

歐美股債

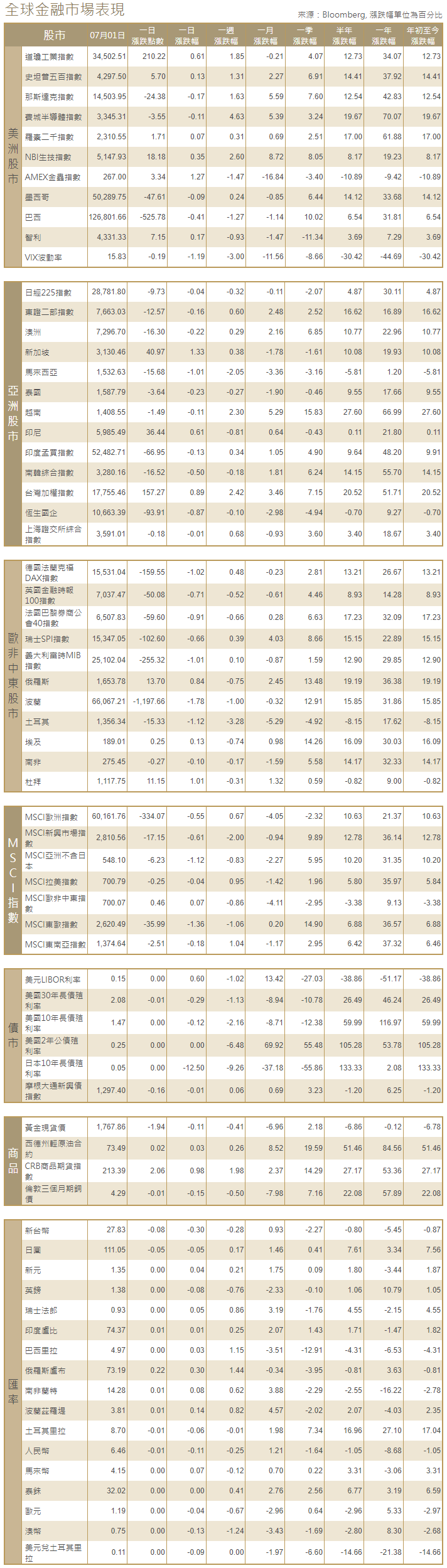

[美國股市]:美國股市標普500指數周四連續第六個交易日刷新收盤紀錄,創2月初以來最長連漲。新季度和下半年伊始,經濟數據樂觀,市場全線上揚。道瓊斯工業指數上漲131.02點,或0.38%,至34,633.53點;標普500指數上漲22.44點,或0.52%,報4,319.94點;納斯達克指數上漲18.42點,或0.13%,至14,522.38點。

[美國債市]:美國公債收益率(殖利率)小幅攀升,市場等待美國6月就業報告的公布。指標10年期公債收益率尾盤上漲3.1個基點,報1.4747%。五年期通膨保值債券(TIPS)損益平衡通膨率升至6月初以來的最高水平2.515%。兩年期公債收益率上漲不到1個基點,報0.2566%。

[歐洲股債]:歐洲股市收盤走高,原油價格上漲扶助能源股大漲超過2%。強勁的業績報告幫助消除了對高傳染性新冠“德爾塔”(Delta)變種病毒的擔憂。泛歐STOXX 600指數上漲0.6%,收於455.63點。德國DAX指數上漲0.5%。英國富時100指數升1.25%。法股CAC-40指數收高0.71%。德國公債收益率小幅上升,歐元區二線國家舉債成本下降,但此走勢缺乏明確推動因素,投資者等待美國公布就業數據。德國10年期公債收益率日內上漲0.5個基點,至負0.2%。葡萄牙、西班牙和意大利10年期公債收益率下跌約2個基點。

商品匯市

[外匯市場]:美元觸及三個月高位,但陷於狹窄區間交投。投資者關注周五將公布的美國非農就業報告,以尋找美聯準會何時縮減貨幣刺激措施的線索。美元指數升至92.602,為4月初以來最高。紐約尾盤,美元指數上漲0.2%,報92.572點。美元兌日圓觸及15個月高位111.640日圓,尾盤上漲0.4%,報111.560日圓。澳元兌美元下跌0.5%,報0.7464美元,稍早觸及12月21日以來最低。

[能源]:油價上漲了約2%,原因是有跡象顯示,石油輸出國組織(OPEC)及其盟友組成的OPEC+未來幾個月的增產速度可能低於預期,而不斷上升的全球燃料需求將導致供應趨緊。布蘭特原油期貨收報每桶75.84美元,上漲1.22美元,漲幅1.6%。美國原油收報每桶75.23美元,上漲1.76美元,漲幅2.4%。

[金屬]:黃金價格小幅上漲。在對德爾塔變種病毒存在擔憂的情況下,6月份超過7%的跌幅促使一些交易員買入黃金,但對周五美國非農就業數據的謹慎情緒和美元走強限制了金價上漲。現貨金收報每盎司1,776.60美元,上漲0.38%。美國黃金期貨上漲0.3%,結算價報1,776.80美元。銅價承壓,因中國製造業數據疲弱及美元走強打壓市場人氣,不過基金買盤提供了一些支撐。倫敦金屬交易所(LME)指標期銅下跌0.6%,至每噸9,317.50美元。

中租證券投資顧問股份有限公司 版權所有