線上基金超市|產品總數 > 3,824

美國6月就業崗位增長,美股連續五日收高。

重點關注

[美6月就業崗位增]:ADP公布的全國就業報告顯示,美國6月民間就業崗位增加69.2萬個。就業崗位增幅超預期,因經濟迅速重啟,企業紛紛增加生產和服務,但就業市場復甦仍面臨缺乏有就職意願的勞動力的問題。全美不動產協會(NAR)的報告顯示,5月成屋待完成銷售指數較前月上升8.0%。但房地產市場正在努力應對待售房屋嚴重短缺的問題,這導致價格上漲,遠遠超出了一些首次購房者的承受範圍。數據公布後,華爾街股市漲跌互現。美元兌一籃子貨幣走強。美國公債價格上漲。

[石油過剩風險]:兩名石油輸出國組織(OPEC)及其盟友組成的OPEC+消息人士表示,預計OPEC+會討論將其削減石油供應的協議延長至2022年4月以後,此前該組織成立的一個委員會警告稱,明年存在“重大不確定性”和石油供應過剩的風險。一名消息人士稱,目前尚不清楚俄羅斯的立場,因此有關延期的最終決定可能不會在周四的OPEC+會議上達成。

[中國放貸不透明]:美國負責七國集團(G7)和20國集團(G20)的協調人Daleep Singh表示,中國是迄今為止最大的官方雙邊債權國,中國應該加大參與G20暫停償債倡議的力度。“中國的很多放貸活動都非常不透明,自行把大部分貸款歸類為商業性質的貸款,但很明顯是由政府授意的,”他說,並表示G20主要經濟體應將針對最貧困國家的暫停官方雙邊債務償還倡議擴大至中等收入國家。G20財長將於7月9-10日在威尼斯舉行會議,討論發展中國家和新興市場面臨的迫在眉睫的債務危機。

歐美股債

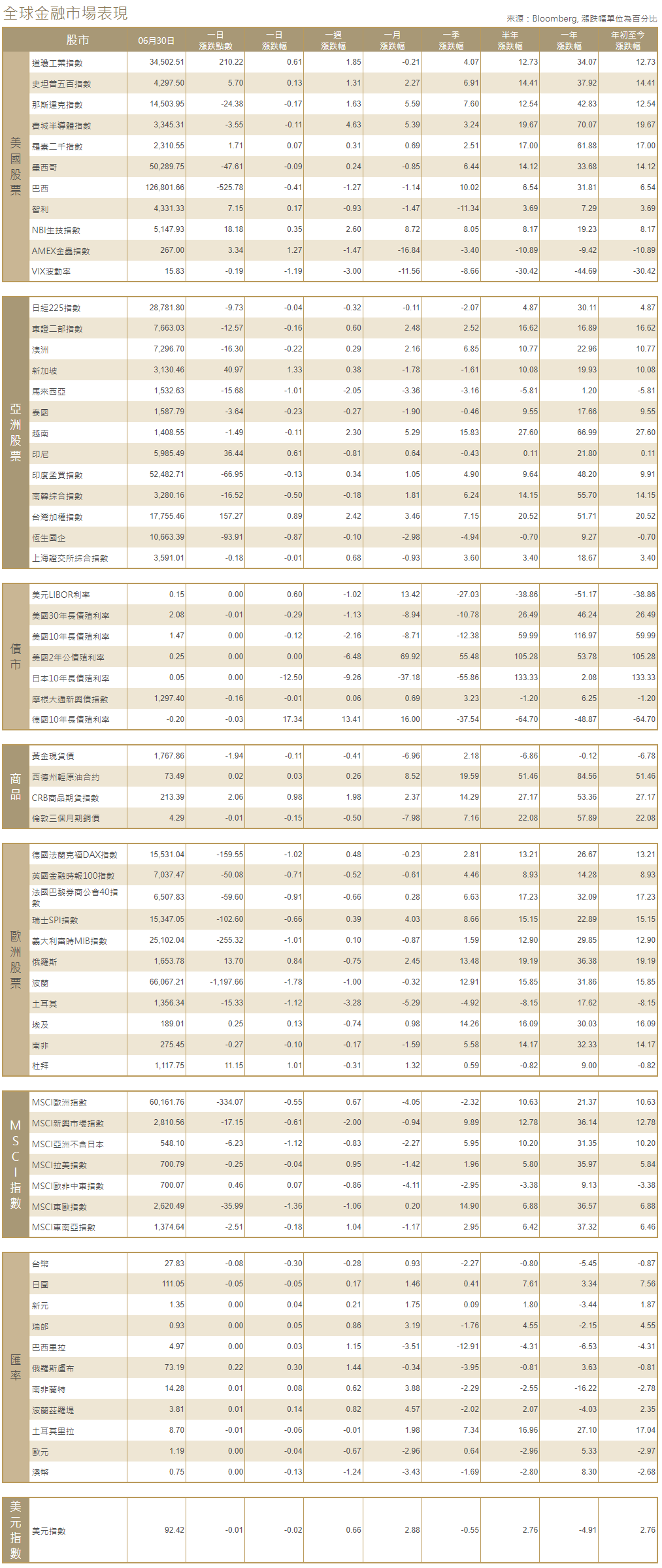

[美國股市]:美國股市標普500指數周三連續第五日創紀錄收盤新高,投資者在本月和本季度最後一個交易日基本未理會積極的經濟數據,轉而關注周五備受期待的非農就業報告。道瓊斯工業指數上漲210.22點,至34,502.51點,漲幅0.61%;標普500指數上漲5.7點,至4,297.5點,漲幅0.13%;納斯達克指數下跌24.38點,至14,503.95點,跌幅0.17%。三大股指連續第五個季度上漲,其中標普500指數本季度上漲8.2%,納指上漲9.5%,道指上漲4.6%。

[美國債市]:美國長期公債收益率(殖利率)跌至逾一周最低,市場結束2021年第二季的交易,而流入美聯準會逆回購操作的資金規模創下紀錄新高,接近1萬億美元。指標10年期公債收益率盤中跌至6月21日以來最低的1.438%,尾盤跌3.2個基點,報1.447%。30年期公債收益率日內低見2.047%,尾盤報2.0701%。兩年期美國公債收益率下跌不到1個基點,報0.2486%。

[歐洲股債]:歐洲股市收低,投資者在連續五個月上漲後鎖定獲利,對通膨最終飆升和德爾塔(Delta)病毒變種的擔憂也導致部分資金流出股市。泛歐STOXX 600指數下跌0.8%,收報452.84點,但6月上漲1.4%,為連續第五個月上漲。英國富時100指數收跌0.71%。法股CAC-40指數收挫0.91%。德國DAX指數收跌1.02%。歐元區公債收益率下跌,歐元區經濟數據喜憂參半,投資者等待周五美國公布就業數據,該數據可能影響美聯準會的政策立場。歐元區指標德國10年期公債收益率下跌3個基點,至負0.2%。意大利公債跑贏,10年期公債收益率下跌多達5個基點,至0.83%。

商品匯市

[外匯市場]:美元升至兩個半月高點,並創下2016年11月以來最大月度漲幅,這得益於美聯準會的利率前景意外轉趨鷹派,以及對Delta冠狀病毒變種擴散的擔憂。美元指數上漲0.4%,至92.441,此前曾觸及92.451,為4月初以來最高水平。歐元兌美元下跌0.4%,至1.1849美元。美元兌日圓上漲0.5%,報111.09日圓,此前升至111.12日圓,為去年3月底以來的最高水平。

[能源]:油價上漲,因美國公布原油庫存連續第六周下降,且石油輸出國組織(OPEC)的報告預測今年市場供應不足。周三到期的8月布蘭特原油期貨收盤上漲0.37美元,至每桶75.13美元,漲幅0.5%。9月布蘭特原油期貨上漲0.34美元,結算價為每桶74.62美元。美國原油期貨結算價上漲O.49美元,至每桶73.47美元,漲幅0.7%。美國原油在6月份上漲超過10%,布蘭特原油上漲超過8%。

[金屬]:金價小幅上漲,因投資者對即將發布的美國就業數據持謹慎態度,數據可能加劇對美聯準會減少資產購買的擔憂。黃金錄得自2016年11月以來的最大月度跌幅。現貨金收報每盎司1,769.80美元,上漲0.5%。美國黃金期貨收於1,771.60美元,上漲0.5%。銅價上漲,但本月錄得自2020年3月以來最大單月跌幅,因美元走強、美國貨幣政策收緊的威脅以及中國打壓價格的舉措將銅價從紀錄高位拉回。倫敦金屬交易所(LME)指標三個月期銅上漲0.8%,至每噸9,410美元,但6月份大跌超過8%。

中租證券投資顧問股份有限公司 版權所有