線上基金超市|產品總數 > 3,824

美國消費信心報告樂觀,美股再創新高。

重點關注

[美消費信心跳升]:世界大型企業研究會(世企研/Conference Board)6月消費者信心指數從5月的120.0大漲至127.3,為2020年2月以來的最高水平。消費者信心跳升至近一年半高位,因經濟重新開放,就業市場樂觀情緒升溫,抵消了對通膨上升的擔憂。調查還顯示,消費者對汽車和家用電器等商品的購買意願強勁,暗示第二季結束時經濟動能強勁。消費者也熱衷於購置房屋,這表明由於供應滯後,房價將繼續快速上漲。許多人打算在未來六個月去度假,主要是在美國,這應該會提振服務需求,刺激消費支出。

[基建創造工作]:美國總統拜登將其1.2萬億美元的基礎設施計劃宣傳為“世代投資”,試圖為這項需要國會廣泛支持才能成為現實的計劃拉票。拜登表示:“這是一項世代投資,旨在使我們的基礎設施現代化,創造數以百萬計的高薪工作,並讓美國在21世紀與世界其他地區競爭做好準備。”他還指出,該計劃不會對汽油征稅或對年收入低於40萬美元的美國人加稅。

[不均衡復甦]:國際清算銀行(BIS)周二發布的年度報告稱,新冠危機後不均衡的全球復甦將使調整財政和貨幣刺激措施成為政策制定者面臨的“艱巨”挑戰。BIS表示,其主要情境是全球經濟強勁復甦,但各國復甦速度各不相同。BIS提出了兩種可能的情境。一種情境是,大規模財政刺激和消耗累積儲蓄會導致經濟更強勁地增長,但也會帶來更高的通膨和全球融資條件大幅緊縮。另一種情境是,由於事實證明病毒更難控制,增長令人失望。

歐美股債

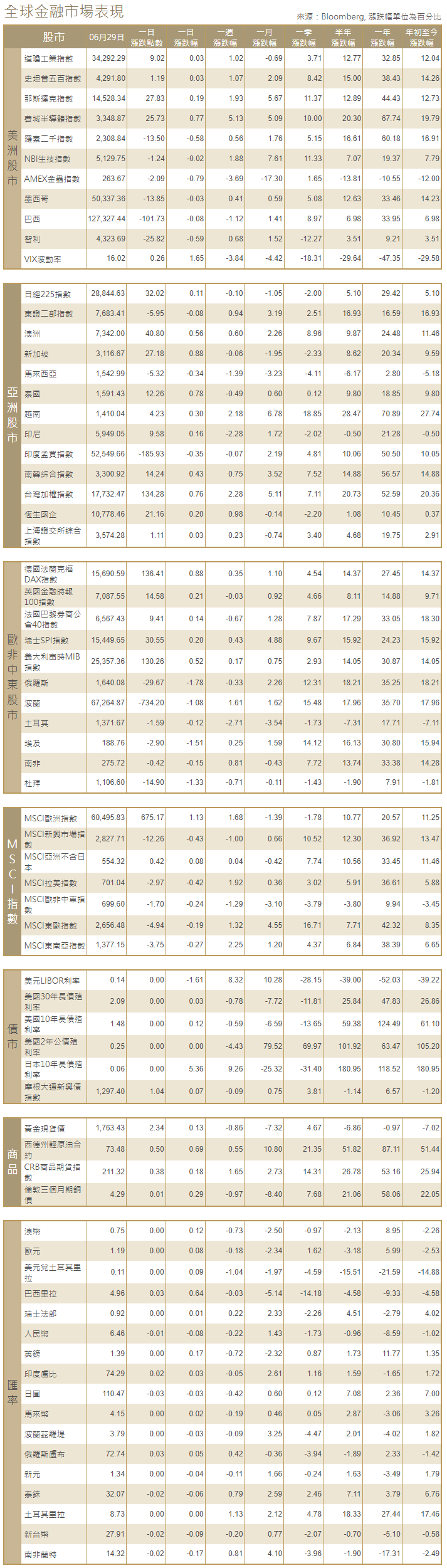

[美國股市]:美國股市標普500指數和納斯達克指數周二雙雙創下收盤紀錄新高,受蘋果和其他科技股帶動,此前發布的消費者信心報告樂觀。道瓊斯工業指數上漲9.02點,或0.03%,報34,292.29點;標普500指數上漲1.19點,或0.03%,報4,291.8點;納斯達克指數上漲27.83點,或0.19%,報14,528.34點。

[美國債市]:美國公債收益率(殖利率)持平,因市場等待看將於本周稍晚公布的6月美國就業數據可能如何影響美聯準會的貨幣政策立場。指標10年期公債收益率一度升至1.51%,尾盤持平於1.4782%。兩年期公債收益率下跌不到一個基點,報0.2524%。

[歐洲股債]:歐洲股市收高,此前數據顯示6月經濟信心大幅改善,阿迪達斯的股票回購計劃則提振了德國股指。泛歐STOXX 600指數收高0.3%,報456.37點。德國股市漲幅達0.9%,表現最佳。英國富時100指數收升0.21%。法股CAC-40指數收高0.14%。德國公債收益率上漲,此前這個歐洲最大經濟體公布的通膨率連續第二個月高於歐洲央行設定的歐元區目標。德國10年期公債收益率上升1個基點,至負0.173%,接近近期觸及的一個月高點負0.146%。其他歐元區公債收益率持平至小漲。法國10年期公債收益率上升1個基點,報0.168%。

商品匯市

[外匯市場]:美元升至一周高位,獲得約兩周來的最大單日漲幅,因新冠疫情反撲可能導致全球復甦脫軌;澳元和新西蘭元領跌。風險偏好下降有利於提振美元的避險吸引力。美元指數上漲0.2%,至92.077。歐元兌美元下跌0.2%,至1.1896美元。澳元兌美元下跌0.7%,至0.7510美元。新西蘭元兌美元也下跌0.7%,報0.6988美元。

[能源]:油價企穩,因為在石油輸出國組織(OPEC)秘書長言論的推動下,市場繼續對需求復甦抱有希望,這略微蓋過了高傳染性德爾塔(Delta)新冠病毒變體導致旅行限制的影響。布蘭特原油期貨結算價上漲o.08美元或0.1%,報每桶74.76美元,周一大跌2%。美國西德克薩斯中質原油期貨結算價上漲0.07美元或0.1%,報每桶72.98美元,周一回落1.5%。

[金屬]:金價跌至4月中以來最低,因美元在本周美國就業報告出爐前走強,預計該報告會較為強勁,並可能鞏固美聯準會近期的鷹派立場。現貨金收報每盎司1,761.09美元,下跌0.96%,此前曾觸及4月15日以來最低水平1,749.20美元。美國期金下跌1%,收報每盎司1,763.60美元。銅價下跌,因新冠病毒感染病例的增加令美元走強,並讓人對一些經濟體能否迅速反彈產生了懷疑,而銅的充足供應也削弱了其吸引力。倫敦金屬交易所(LME)三個月期銅下跌0.3%,至每噸9,352美元。

中租證券投資顧問股份有限公司 版權所有