線上基金超市|產品總數 > 3,824

美基建法案持續推進,標普500周五收紀錄高位,10年期公債躍升至1.5%上方。

重點關注

[美基建法案推進]:美參院共和黨談判代表準備“推進”基建法案,之前拜登撤回否決議案威脅。美國總統拜登撤回否決1.2萬億美元跨黨派基建議案的威脅,稱這並非他的本意。共和黨一位主要談判人員周日對拜登此舉表示歡迎。參議員波特曼(Rob Portman)表示,“我們很高興看到他們不再阻撓,現在我們可以繼續推進。

[中工業利潤穩定]:中國國家統計局周日公布,5月規模以上工業企業實現利潤總額8,299.2億元人民幣,同比增長36.4%,比2019年同期增長44.6%,兩年平均增長20.2%。中國5月工業企業利潤兩年平均同比增逾兩成,工業企業效益狀況延續穩定恢復態勢,但不平衡狀況仍較為突出。受大宗商品價格上漲等因素影響,工業新增利潤主要集中在上游採礦和原材料製造行業,下遊行業成本壓力不斷加大。

[美聯準轉趨鷹派]:明尼亞波利斯聯儲總裁卡什卡利表示,他預計近期的高通膨數據不會持續,美國人會在秋季大量重返勞動力市場。一旦阻礙勞動力供應的三大因素-學校和日托機構關閉、新冠病毒擔憂以及國會批準的額外失業補貼消失,我們應該會在秋季看到勞動力供應增加。

歐美股債

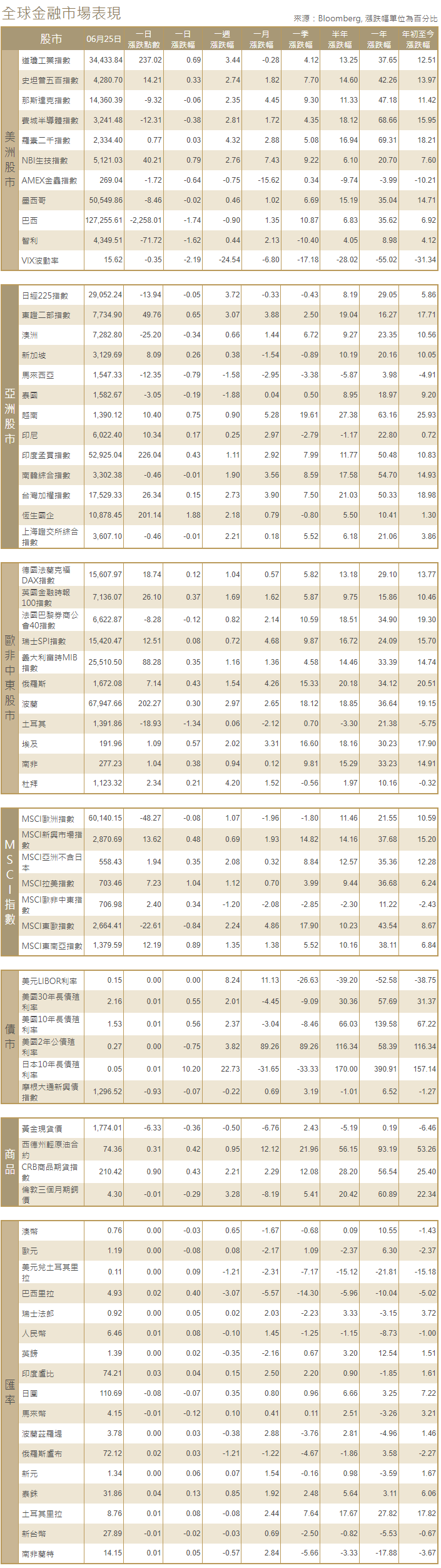

[美國股市]:美國股市標普500指數周五創下收盤紀錄高位,受耐吉(Nike)和幾家銀行股提振,且弱於預期的通膨數據緩解了人們對美聯準會突然縮減刺激計劃的擔憂。道瓊斯工業指數上漲0.69%,收於34,433.84點;標普500指數上漲0.33%,收於4,280.69點。納斯達克指數下跌0.06%,收於14,360.39點。周線方面,標普500指數上漲2.7%,道指上漲3.4%,納指上漲2.4%。標普500指數創下自2月初以來最佳周度表現,納指創下自4月以來最佳周度表現。

[美國債市]:指標10年期美國公債收益率躍升至1.50%上方,並創下3月以來最大周度漲幅。收益率曲線略微趨陡,五年/30年期公債收益率差擴至123.80個基點,上日為118.60 個基點。指標10年期公債收益率升至1.5377%,兩年期公債收益率小幅升至0.4812%。30年期公債收益率升至2.1723%。

[歐洲股債]:歐洲股市維持在略低於紀錄高位的水平,受金融股和材料股提振。泛歐STOXX 600指數上漲0.1%,周線上揚1%。銀行股上升0.6%,周線收漲約2%。包括礦業股和能源股在內的其他價值股也躋身周度漲幅最大的板塊之列。德國DAX指數上漲0.1%。英國富時100指數上漲0.37%。法股CAC-40指數收低0.13%。指標10年期美國公債收益率躍升至1.50%上方,並創下3月以來最大周度漲幅。收益率曲線略微趨陡,五年/30年期公債收益率差擴至123.80個基點,上日為118.60 個基點。指標10年期公債收益率升至1.5377%,兩年期公債收益率小幅升至0.4812%。30年期公債收益率升至2.1723%。

商品匯市

[外匯市場]:美元持平,收復了盤中稍早低於預期的美國通膨數據公布後的失地,投資者繼續評估,如果通膨持續下去,美聯準會是否會更早採取行動進行遏制。美元兌一籃子貨幣日內持平於91.838,此前一度跌至91.524。英鎊兌美元進一步走軟,日內下跌0.33%,報1.3875美元。美元兌日圓持穩於110.83日圓。

[能源]:油價攀升至2018年10月以來最高,兩大指標原油連續第五周上漲,由於預期需求增長將超過供應,且OPEC+將謹慎地從8月開始向市場提供更多原油。布蘭特原油期貨上漲0.62美元,或0.8%,結算價報每桶76.18美元。美國原油期貨上漲0.75美元,或1.0%,結算價報每桶74.05美元。

[金屬]:金價小幅走高,此前美國消費者支出較前月持平,緩和人們了美聯準會提前收緊貨幣政策的押注,金價實現四周來首次周線上漲。現貨金收報每盎司1,780.34美元,上漲0.29%。美國黃金期貨變動不大,報1,782.80美元。

中租證券投資顧問股份有限公司 版權所有