月展望報告

2025/01/23

投資紅綠燈:DWS每月展望 - 2025年01月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2025年01月)

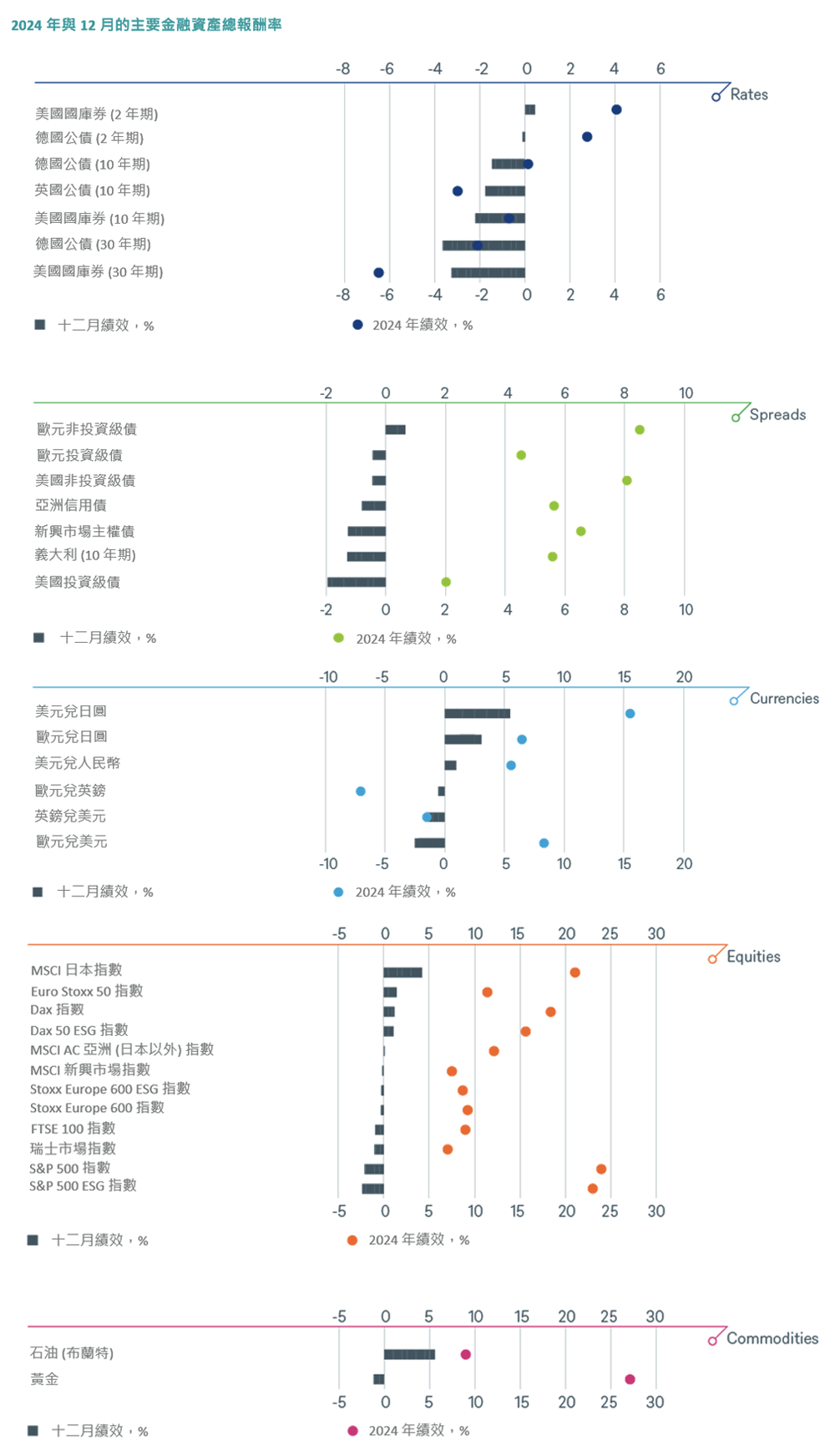

2024 年美國投資人幾乎將所有焦點放在本國市場,這並不令人意外。不僅因為美股(S&P 500 上漲 24%)表現最佳,美國企業亦引領了最熱的投資趨勢:人工智慧。此外,對全球金融投資最具影響力的大選也在美國舉行。川普勝選引發市場明顯波動。雖然此結果對國際投資的影響不盡正面,但 S&P 500 在 11 月大選後創下全年最佳月度漲幅,單月上漲 5.8%。比特幣價格飆升 50%,某些企業股價上漲超過 60%,而與新任總統顧問馬斯克關係密切的汽車製造商,市值幾乎翻倍,達到 1.5 兆美元。反觀,墨西哥披索、歐洲汽車製造商及中國出口商成為主要受害者。

其他國家的選舉同樣備受關注,選民投票率創下新高。據《金融時報》報導,在12 個舉行大選的西方工業化國家中,執政黨均落敗下台,這是 120 年來首次。雖然政治事件對市場影響有限,但有些國家如美國,政治成為市場的主要驅動因素。例如,法國總統馬克宏於夏季解散國會,引發法國債券與股市表現低迷。而阿根廷新總統、激進自由市場改革者哈維爾·米萊的第一年施政,則大幅提振該國股票與債券表現。

儘管 2024 年政治占據焦點,金融市場的主要驅動力依然是央行政策、經濟環境與企業盈餘表現。各大央行於 2024 年啟動降息週期,瑞士央行於 3 月率先降息,歐洲央行(ECB)於 6 月跟進,美國聯準會(Fed)則於 9 月降息 50 個基點(bps)。相較之下,日本央行(BoJ)則在 3 月結束負利率時代。降息的央行假設通膨持續回落,並預計降息將促進經濟增長。然而,全年經濟與通膨數據反覆,導致市場震盪。8 月出現全年最嚴重的市場修正,當時美國經濟數據疲弱、日本加息,以及「日元套利交易」平倉等共同作用,令日經指數在單日暴跌近 11%。

儘管如此,這些波動以及年底並未反彈(S&P 500 在 12 月下跌 2.4%),仍無法改變 2024 年投資者取得整體正向回報。除部分商品、新興市場及長期美債外,多數資產類別均取得可觀的增長,主要受益於美國經濟增速高於預期、央行降息及科技巨頭的利潤增長。S&P 500 連續第二年上漲逾 20%。上一次出現這種情況是在 1990 年代末,當時該指數曾連續五年漲幅超過 20%。

儘管美國依舊是市場焦點,2024年其他股票市場在不利環境下仍取得不俗的成績。例如,德國DAX指數上漲近20%,儘管該國經濟數據疲弱,但受益於80%的企業收入來自海外。中國主要股指平均實現雙位數增長,儘管經濟數據不佳,但市場寄望政府出台刺激措施。日本日經指數上漲21%,但由於日圓連續第四年兌美元貶值,折算成美元後漲幅縮小至不到9%。美國的卓越表現在科技股領域尤為明顯。「七大科技股」的股票總體上漲了三分之二,其中領先的半導體公司Nvidia市值單年激增2兆美元。2024年的股市漲勢集中度也高,僅8支股票就貢獻了MSCI AC全球指數全年回報的一半。

在債券市場方面,歐、美企業債券表現最佳,而美國長期公債因市場調低對聯準會降息的預期而出現虧損。美國公債殖利率高於預期,加上川普的經濟與外交政策言論,推動美元指數全年上漲7.1%。這對新興市場貨幣及部分債券造成明顯壓力。在歐洲公債市場,法國10年期公債殖利率首次超過西班牙同期債券,而瑞士10年期公債殖利率接近零,與德國公債的利差擴大至210個基點,創下本世紀以來的新高。

在大宗商品市場,儘管中東地緣政治緊張局勢升溫,油價(布蘭特原油-3.2%)卻表現疲弱;而黃金價格自2010年以來創下28%的最大漲幅,以歐元計算漲幅達35%,展現其避險資產的吸引力。

12月市場動能減弱,新年開盤的幾個交易日表現也較疲軟。從目前市場的多種發展跡象來看,未來幾個月保持謹慎仍是明智之舉。自2022年10月的市場低點以來,MSCI全球指數已上漲近60%,S&P 500指數更漲超70%,而“七大科技股”(Magnificent 7)的股價更是翻了三倍。此外,根據美銀最新的基金經理調查,現金部位降至3.9%,為十多年來最低,而美國股票及金融股的超配比例則創下新高。儘管分析師預計,2025年S&P 500企業盈餘增長將達14.8%,遠高於過去十年的平均增幅(8.0%),但這一樂觀預期也為市場帶來潛在波動風險。

我們預期德國短期殖利率仍有下行空間。我們尚未進行戰術調整,但短期美國2年期公債殖利率仍可能進一步下降。

預期2025年歐、美企業債相對公債的信用利差將進一步擴大,尤其是非投資等級債。然而,由於當前企業債殖利率較高,其吸引力仍在。在戰術層面,我們近期將歐洲非投資等級債調升至中性。儘管我們認為市場對風險增加已有適度反應,但由於該領域的資金流入繼續平穩,利差可能保持低位。不過,這已導致部分債券定價過於積極。在整體樂觀的市場情緒下,未來幾個月的波動性或將顯著加劇。

從短期看,我們對新興市場主權債券的觀點下調至負面(-1)。儘管許多國家的基本面整體較為穩健,但美國利率未能如預期下降,尤其是在聯準會主席鮑爾最近偏鷹派的言論後。

短期內,我們認為美元對歐元和人民幣將繼續升值,而日圓可能暫時保持穩定。從策略角度看,英鎊相對歐元可能具備升值空間。

12月的小幅修正使得我們對未來12個月的預測回歸到11月的水準:各區域潛在回報約為5-10%。12月未進行任何戰術調整。

儘管我們預期2025年黃金價格仍具上行空間,但短期內金價可能先維持區間震盪。

儘管美國對伊朗可能採取的強硬政策,增加了能源價格上行的風險,我們對2025年原油價格仍持悲觀看法,因市場可能進一步供應過剩。此外,貿易關稅的不確定性可能進一步抑制全球工業活動,美元走強也將對以美元購油的新興市場構成壓力。如果俄烏戰爭結束,石油與天然氣供應量可能逐步提升,進一步壓低價格。綜合多重政策不確定性,我們預期石油市場短期內將呈現橫向整理格局,投資者將持續觀望整體宏觀環境變化。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2024 年 12 月 31 日

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。