投資觀點

2025/02/19

康和觀點:美國經濟樂觀氛圍下的隱憂與契機,中期債成攻守利器

分享到

(本文章為康和投顧行銷資訊,2025年02月)

投資人以積極的態度迎接2025年,正面看待美國經濟發展,並將樂觀情緒反應在風險資產的整體的定價上。但不確定的政策路徑導致利率波動顯著高於利差波動,這種趨勢在歷史上通常出現在市場自我感覺相當良好的時期。展望2025年,機會與風險依然並存,建議投資人可以多元化投資組合,活用存續期間較短的中期債攻守兼備的特性,提升資產配置的投資效率。

進入新的一年,各類固定收益利差處於或接近自全球金融危機以來最緊縮的水平。以投資等級公司債為例,其利差正處於自1997年相當緊縮的狀態。相反的,大多數債券收益率卻是處於自金融危機以來相對較高的水準。這種對立的狀況可能將持續增強,主因投資人受到相對較高的市場收益率吸引,因而願意接受較低的利差空間。

| 指數 | 利差 (基點) | 等級 (0最昂貴、100最便宜) | 收益率 (%) | 等級 (0最昂貴、100最便宜) |

|---|---|---|---|---|

| 彭博美國複合債指數 | 32 | 2 | 4.64 | 91 |

| 彭博美國總體指數 | 55 | 0 | 4.87 | 88 |

| 彭博全球複合債指數 | 35 | 7 | 3.52 | 88 |

| 彭博美國投資等級公司債指數 | 78 | 0 | 5.05 | 84 |

| 彭博全球非投資等級債指數 | 324 | 1 | 7.28 | 59 |

資料來源:Bloomberg, Thornburg

緊縮的利差可以由總體經濟、基本面和技術面等三種面向解釋。在總經方面,投資人對經濟前景高度樂觀,認為經濟衰退的風險已經減弱,美國經濟在未來幾個季度將繼續成長,非農就業維持正增長,製造業數據強韌,這些因素激發了投資人對風險的偏好。在基本面方面,儘管低收入消費者受到通膨壓力影響,但企業和消費者的財務體質仍然穩健。根據摩根大通的最新數據,非投資等級債券違約率為1.1%,遠低於3.4%的歷史平均水平以及2.5%的金融風暴後平均水平。在技術面方面,2024年市場資金持續穩健流入固定收益市場,共同基金資金流入約為4,250億美元,為過去十年來最佳。

但是,這種自我感覺良好的樂觀情緒是否合理?目前雖然沒有跡象顯示立即的經濟衰退風險,但當前的環境與過去某些時期相似,在那些時期的樂觀情緒之後,接踵而來的是未能預期的金融衝擊。

當前風險性資產的定價反應出市場已經宣告戰勝經濟衰退。美國聯準會最新的溝通顯示,通膨和就業的風險大致相當,這對央行來說是一個理想的局面:高於中性水平的利率,提供了聯準會控制通膨的能力,同時也為非農就業增長趨緩時提供了降息的空間。

資料來源:尚渤,Bloomberg,資料截至2024/09/30。

但升息週期後是否能避免經濟衰退的發生?從過去50年的觀察顯示,要實現軟著陸需要同時具備三個條件:沒有金融風暴、沒有資產泡沫以及良好的政治環境。過去的金融風暴包括油價飆升、戰爭,以及最近的全球疫情;而股票和房地產市場的資產泡沫則分別導致了2001年和2008年的經濟衰退。良好的政治環境則是負責任的財政政策和獨立於政府意見的央行貨幣政策相結合的產物。根據觀察,僅在1980年代中期和1990年代中期,這三個條件才同時成立。

雖然金融風暴和資產泡沫難以預測,但在政治環境方面,我們擔心為了解決過高的預算赤字,可能會降低政府支出對於整體經濟成長的貢獻,因而拖累經濟增長。

在聯準會2024年的12月會議之後,市場對降息的預期逐漸趨向保守,因為聯準會對於2025年和2026年的總體和核心PCE通膨預測仍高於2%。在當前情況下,雖無強力推升利率的因素,但我們也不認為經濟能長期在公債殖利率5%的成本基礎上保持穩健增長。

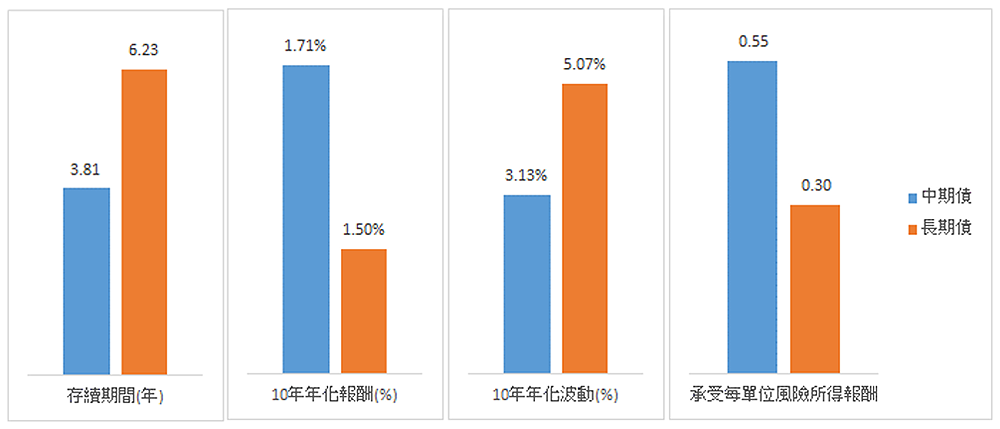

中期債攻守俱備的特質,在不明朗的環境下更能發揮長期投資的功效。因存續期間較短,承受波動風險較低,但同時具備與長期債相當的收益,故可達成長期投資目標。以過去十年歷史數據觀察,中期債存續期間較低,但長期回報較高;中期債承受每單位的波動風險,可得較佳的投資回報。因此,長期而言,中期債是性價比相當好的投資選擇。

資料來源:Bloomberg, 2024/12/31, 中期債指數為巴克萊中期美國公債/公司債指數,長期債指數為巴克萊美國公債/公司債指數, 每單位風險所得報酬即年化報酬率除以年化波動度, 康和投顧整理。

投資有風險,包括可能損失本金。在新興市場的投資可能涉及其他風險,包括貨幣波動、流動性不足、波動性以及政治和經濟風險。對中小市值公司的投資可能會增加價格波動較大風險。本基金的投資沒有保本,也不是銀行存款或由銀行或任何其他實體提供擔保。有關與本基金有重大關係的風險,請詳閱www.thornburg.com/ucits上提供之基金年度報告或公開說明書/補充文件。本基金是Thornburg Global Investment plc(以下簡稱為“TGI”)的一項子基金。TGI是一家可變動資本的開放式投資公司,發行了由愛爾蘭中央銀行(以下簡稱為“CBI”)監管與管理的可轉讓證券集合投資計畫(以下簡稱為UCITS”)。TGI採取傘形基金結構,子基金之間相互獨立,自負責任。CBI對TGI的監管與管理不代表CBI為其背書或保證。CBI不對本基金的行銷資料、公開說明書、補充文件或關鍵產品資訊概要(“KID”)的內容負責。CBI對TGI的監管不代表CBI對其業績有所保證,CBI也不對其業績的高低承擔責任。本資料不構成、不包含對申購本資料所述基金或任何證券的合約、招攬、建議或投資建議。本基金的受益憑證不得出售給美國各州、美國司法管轄區及其他國家、地區之公民或居民,如果提供、引誘提供或出售該基金受益憑證屬於非法。關於本基金的註冊或牌照地資訊,請聯繫尚渤:contactglobal@thornburg.com或+1.855.732.9301。除在本基金獲得授權的司法管轄區之外,如若本資料的分發與轉載需要獲得授權,則本資料不得被分發與轉載。本基金授權尚渤通過經銷商、轉介代理、次級代銷機構和其他金融機構仲介,在部分司法管轄區對本基金的受益憑證進行分銷。本資料由尚渤在美國製作,經授權將本資料轉發給其他方的任何一方,需遵守與其分發本資料有關的法律法規。投資前,投資者應審閱本基金的完整公開說明書和補充文件,以及適用的KID和最近的年度和半年度報告。本基金的公開說明書和補充文件的副本可從道富基金服務(愛爾蘭)有限公司獲得,請訪問www.thornburg.com/ucits或聯繫可分銷本基金的司法管轄區的當地代理人或分銷機構,並提供英文版本。KIDs可從www.thornburg.com/ucits獲得,並以每個歐盟成員國的一種正式語言提供,該基金已根據指令2009/65/EC(UCITS指令)被通知進行行銷。此外,投資者權利摘要可從www.thornburg.com/ucits獲得。該摘要有英文版本。根據UCITS指令,該基金目前被通知在多個歐盟成員國進行行銷。基金可以使用UCITS指令第93a條中包含的計畫隨時終止任何股票類別和/或基金的此類通知。證券委員會或監管機構不對本基金提供的各類檔中所載資訊與資料的準確性或充分性負責。