月展望報告

2025/01/20

2月投資組合報告-春和景明,波瀾不驚

分享到

(本文章為中租基金平台行銷資訊,2025年01月)

根據Mastercard Spending Pulse TM的數據,11月1日至12月24日期間,美國零售額(不包括汽車)經通膨調整後,較去年增加3.8%。數據應證美國內需消費強韌,而勞動市場穩健與財富效果是兩大支撐要素。

現階段美國勞動市場,企業主雖減少增聘員工,但也不輕易裁員,初次申請救濟金人數雖有波動,然維持低位。《美國經濟評論》2021 年的一篇論文提及,股市財富每增加 1 美元,消費者支出就會增加 32 美分。

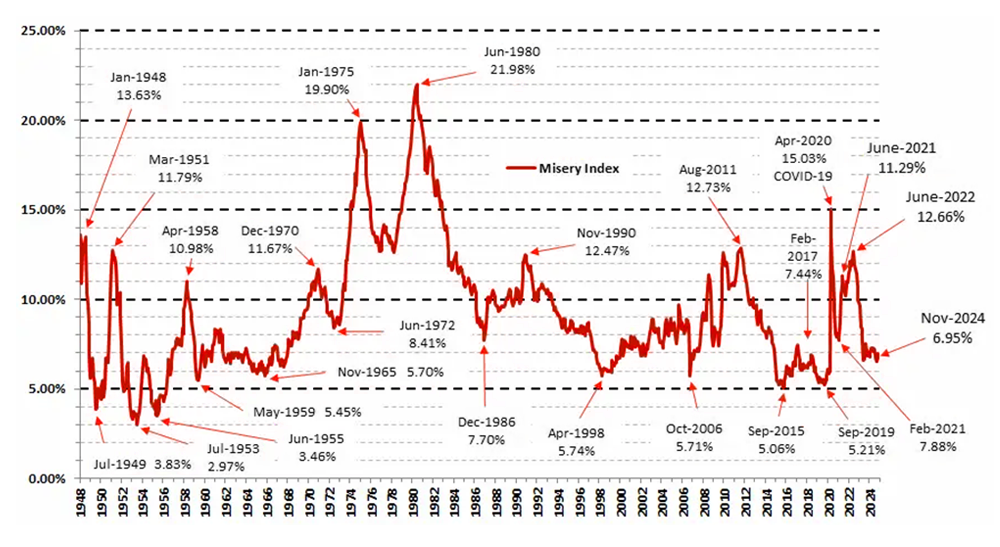

目前美國家庭的金融資產中有43.4%是股票,創下歷史新高。近兩年股市多頭,衍生的財富效果,強化了民眾的消費能力。自2023年3月以來,美國痛苦指數(失業率加通貨膨脹率)一直低於長期均值。惟投資人在掌握時代投資巨波(Macrowave investing)之餘,對聯準會將面臨就業穩健、通膨回溫的約束,仍須保持戒慎心態。

資料來源 : Inflationdata 2025/1/10

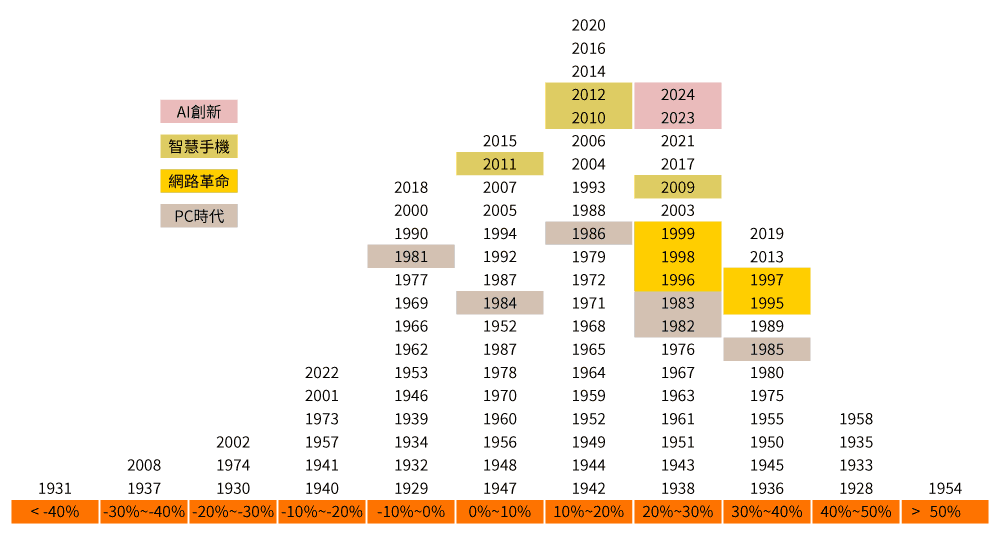

1981年8月 IBM發布桌上型開放式架構PC,帶動整體IT產業鏈。1994年12月,Netscape Navigator首度問世,網路夢持續數年。2009年Android系統進入市場,智慧手機數年內汰換傳統手機 ! 同時這些劃時代的創新,也帶動股市榮景數年。

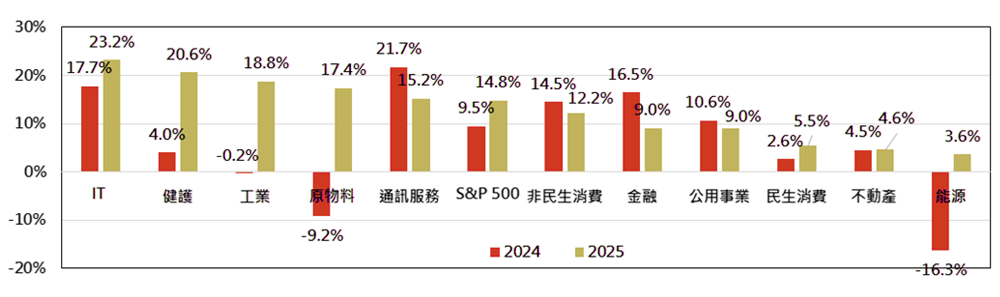

2023年由OpenAI與Nvidia帶動AI 相關投資,摩根士丹利預估基本情境下,2023-2030年AI半導體收入年複合成長率為30%。若以應用面區分,雲端相關仍是AI 半導體最大宗的需求,PC與手機次之。FactSet 估計 2025年標普科技指數EPS成長率從去年 17.7%增加至23.2%,參考近代科技發展與股價趨勢,大型成長股仍為2025年投資重點。另小型股基本面也有所改善,Alpine Macro預計小型股EPS成長率,於2025年第二季度起轉為正成長。投資人在資產配置上可採:大型成長股為主,搭配小型股基金,形成槓鈴配置。

資料來源 : 中租投顧彙整 2025/1/10

FactSet 估計 2025年標普指數EPS成長率從去年由9.5%增加至14.8%,股市報酬驅動預期將來自EPS成長。美國企業獲利能力明顯高於其他地區,也反映於相對股價上,2023年以來這趨勢更被強化! 川普政府若對內實施減稅,對美企業獲利將添利多,而對外實施關稅將形成其他地區企業的獲利阻力。要讓全球股市扭轉局面並跑贏美國股市,需要的不僅僅是相對便宜,還需要基本趨勢改變,例如:歐洲降息更加積極,中國加大刺激力度。然而至今為止,還看不到這些改變的趨勢,因此美國股市還是投資主軸。

| EPS成長率 | IT | 健護 | 工業 | 原物料 | 通訊服務 | S&P 500 | 非民生消費 | 金融 | 公用事業 | 民生消費 | 不動產 | 能源 |

| 2024 | 17.7% | 4.0% | -0.2% | -9.2% | 21.7% | 9.5% | 14.5% | 16.5% | 10.6% | 2.6% | 4.5% | -16.3% |

| 2025 | 23.2% | 20.6% | 18.8% | 17.4% | 15.2% | 14.8% | 12.2% | 9.0% | 9.0% | 5.5% | 4.6% | 3.6% |

資料來源 : Factset 2025/1/6

獲利能力強,基本面相對好的市場,評價面較貴。而獲利能力差,基本面支持度相對差的市場,評價面相對便宜。建議投資人鎖定高EPS 產業或國家,因為這些公司往往是產業或經濟的領導者,也有強大護城河保護市場地位。高盈餘、高本益比的市場,一旦股價修正,本益比下降後,資金往往再度回流盈餘成長動能強的資產。而低盈餘、低本益比的市場,往往僅在資金輪動時,成為資金「暫駐之處」。

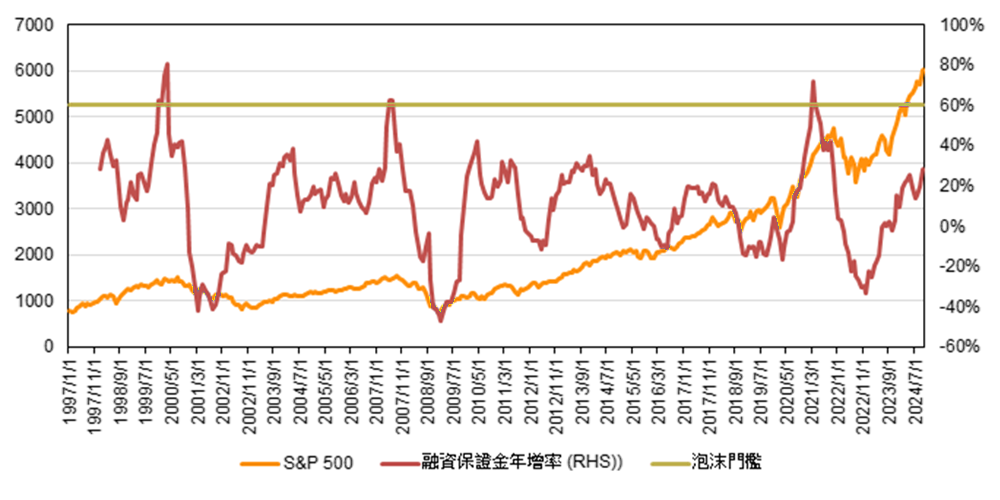

摩根士丹利預估2024年平均「AI相關資本支出/EBITDA」約為40%,而非網路泡沫時超過100%,表明超大規模雲端業者仍有足夠的資金用於進一步支出,產業也沒有泡沫化。標普指數融資保證金年增率,也未達以往大空頭前60%的警戒區。投資人若擔心本益比偏高帶來的修正風險,可多利用定期定額、分批扣款機制,逢股市短期回調,可扣在低位!

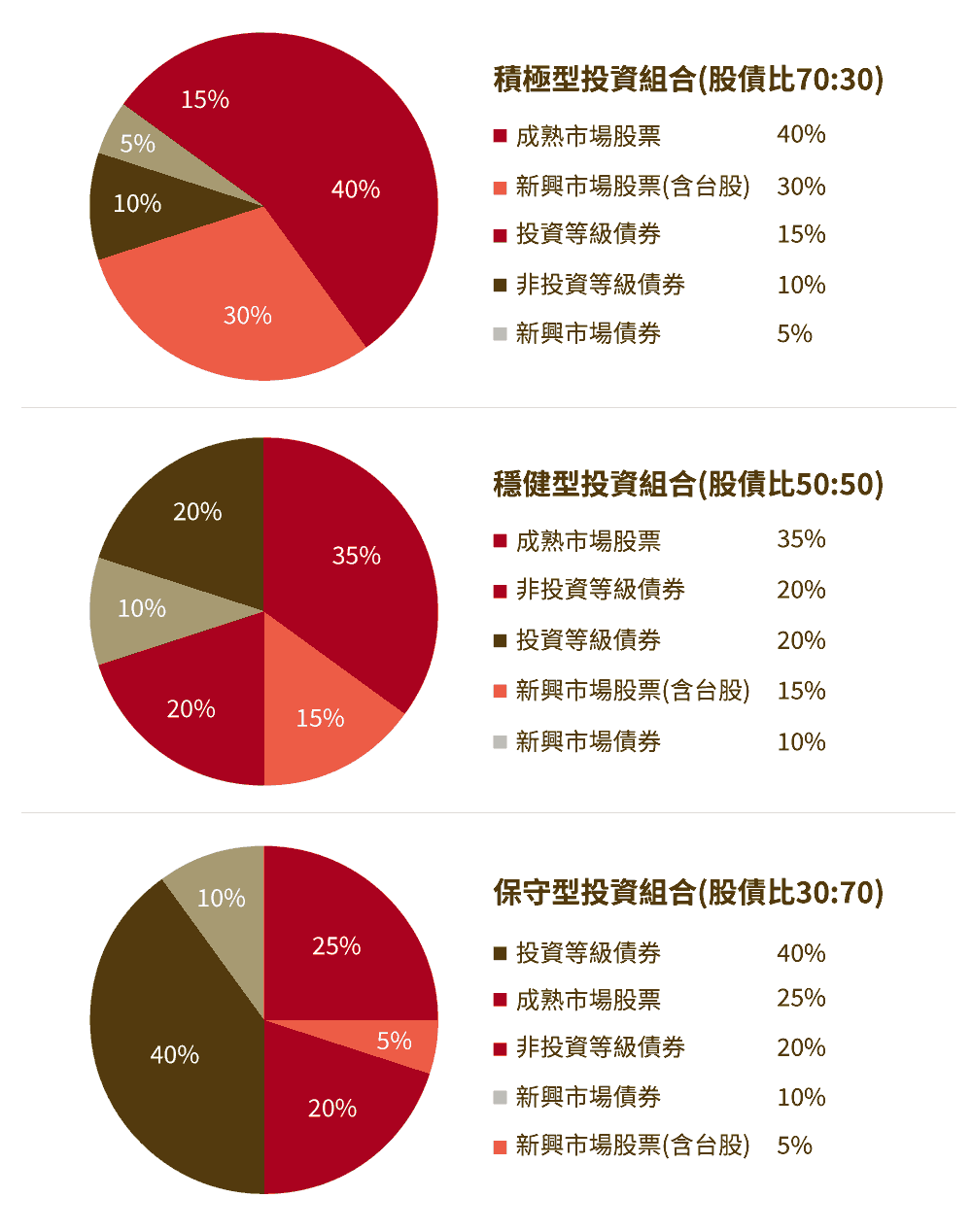

目前股市本益比已高,甚至已部分反映2025年股市利多,已有股市部位投資人,可添加複合債基金。一旦股市回檔時,複合債基金可降低整體資產組合的波動風險。也可簡單以股債平衡式基金為主軸,把投資組合分散到價格相關性不同的資產,來達到分散風險、降低波動的目的。

資料來源 : BLOOMBERG 2025/1/10

歐股評價面相對低,然而企業獲利與經濟動能也低。12月德國IFO商業景氣指數連二個月下降至84.7,為2020年5月以來的最低水平。而12月通膨率卻連續三個月上升,達2.4%。投資人需留意是否在經濟尚未回升前,通膨已先限制歐洲央行降息的空間。

日本央行表示,一些企業已在研究今年的加薪幅度,這表明企業對延續去年大幅加薪的信心正在增強。日本貨幣政策正常化受益的金融類股、受益地緣政治的重工業與國防類股、公司治理改革、AI 相關受益族群等,將推動日本股市。日本雖進入升息循環,但日本央行每次升息幅度不大,且步調緩慢,同時聯準會的降息門檻也拉高,若日本央行升息,而導致日圓短暫升值、日股回落,衝擊幅度應有限,投資人應把握回檔買入機會。

中國政府欲在川普政府提高關稅之前,擴大內需循環以減少外部衝擊。摩根士丹利認為,中國進一步降息會降低銀行淨利差。且中國儲蓄率高,進一步降低利率可能導致家庭利息收入損失大於債務利息節省,對刺激消費作用有限。新興市場中,印度股市對中國經濟增長、美元強度、美國實質公債殖利率的敏感度較低。雖印度增長進入週期性放緩,但低於趨勢的經濟成長放緩,通常持續4個月,建議印度市場以定期定額方式參與。

12月FOMC會議紀要顯示,官員擔憂近期通膨數據高於預期,及貿易和移民政策潛在變化的影響,對進一步降息持謹慎態度。近期多位聯準會官員發言也開始提及美國經濟狀況良好,降息須謹慎。

| 日期 | 發言官員 | 內容重點 |

| 2025/1/6 | FED理事庫克 | 鑒於經濟穩健,且通膨比之前預期的更加堅挺,FED可以謹慎對待進一步降息。 |

| 2025/1/6 | 亞特蘭大聯儲行長博斯蒂克 | 鑒於抗通膨方面的進展參差不齊,決策者應該保持謹慎,為實現物價穩定目標,寧可將利率保持在較高水平。 |

| 2025/1/8 | FED理事沃勒 | 通膨在2025年應該會繼續下降,讓FED可以進一步降低利率,儘管降息步伐還不確定。 |

| 2025/1/9 | FED理事鮑曼 | 未來因通膨風險上升需採取更謹慎的態度。高漲的股市可能影響通膨進一步緩解。 |

| 2025/1/9 | 堪薩斯聯儲行長施密德 | 在新的一年將面臨經濟復甦和通膨率仍高於2%目標的局面。美國已經接近經濟既不需要限制也不需要支持的地步。 |

| 2025/1/9 | 波士頓聯儲行長柯林斯 | 經濟狀況良好,政策已更接近于中性,當前的不確定性要求在決策時採取漸進且耐心的方法。 |

| 2025/1/10 | 聖路易斯聯儲行長穆薩萊姆 | 建議在降息問題上更加謹慎。通膨停留在2.5%到3%間的風險已增加。 |

資料來源 : 中租投顧彙整 2025/1/10

美國銀行認為,若川普在就職不久後宣布大規模關稅措施,FED可能不會再降息。UBS則預期聯準會3月與9月各降25個基點。聯準會目標將從針對就業市場,開始轉向通膨。在聯準會官員態度轉變之前,美國10年期公債殖利率可能先進入區間震盪,無太多下行空間。

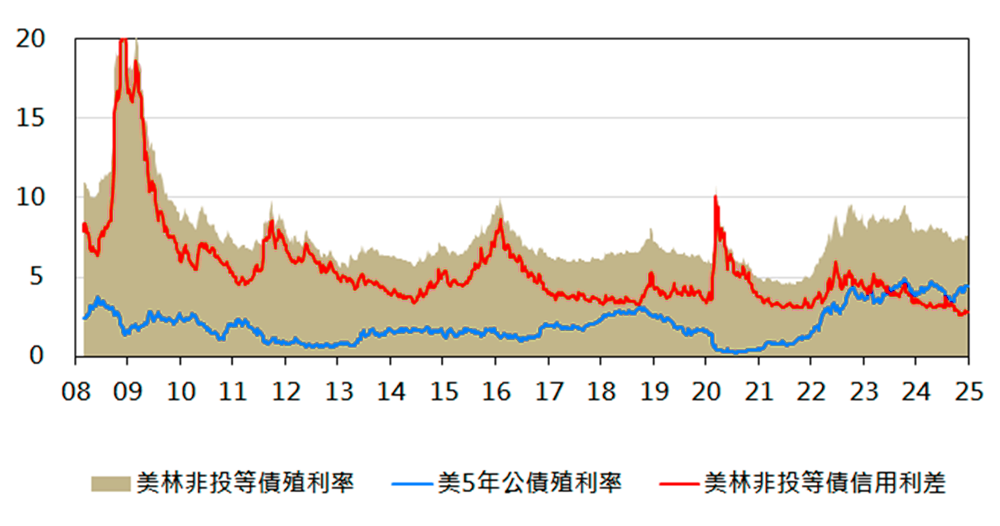

股價波動率VIX,美國投資等級或非投資等級公司債信用利差,已壓縮至低位,而股市回檔之際,信用利差也會彈升。但企業獲利佳、企業破產家數偏低、信貸標準放鬆、總體經濟面未失速,信用利差上升的時間與幅度應該有限。

2025年固定收益報酬以債息為主,建議投資人秉持一鳥在手原則,也就是先鎖定較高的殖利率。縮短存續期間,降低波動。回檔時要勇於加碼,方能擴大收益。若什麼都不做,只能由現金存款中得到約等於通膨的收益。

資料來源 : 中租投顧彙整 2025/1/10

以下建議適用「中租母子鎖利GO」、「中租母子盈利PAY」及「中租母子月月領」三種機制,惟請留意「中租母子盈利PAY」及「中租母子月月領」子基金限選一檔。

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

| 積極型 | 母基金 | 7253富蘭克林坦伯頓全球投資系列-穩定月收益基金美元A(acc)股 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 8043法盛AI及機器人基金-R/A美元級別 | ||

| 子基金 | 6811美盛銳思美國小型公司基金 A 美元 累積 | ||

| 穩健型 | 母基金 | 9596摩根環球非投資等級債券基金-JPM環球非投資等級債券(美元)-A股(累計) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) | |

| 子基金 | 7248富蘭克林坦伯頓全球投資系列-科技基金美元A(acc)股(本基金之配息來源可能為本金) | ||

| 子基金 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | ||

| 保守型 | 母基金 | 6545安聯美元短年期非投資等級債券基金-AT累積類股(美元) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) | |

| 子基金 | 7266富蘭克林坦伯頓全球投資系列-日本基金美元避險A(acc)股-H1 | ||

| 子基金 | 9654摩根美國企業成長基金-JPM美國企業成長(美元)-A股(累計) |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 24022富邦AI智能新趨勢多重資產型證券投資信託基金 A (新臺幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 22002安聯台灣科技基金 | ||

| 子基金 | 25081富蘭克林華美 AI 新科技證券投資信託基金 | ||

| 穩健型 | 母基金 | 12018中國信託科技趨勢多重資產基金A類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 24002富邦基金 A | ||

| 子基金 | 12016中國信託越南機會證券投資信託基金 (新台幣) | ||

| 保守型 | 母基金 | 35038柏瑞特別股息收益基金 A (新臺幣) | |

| 子基金 | 13007統一奔騰基金 | ||

| 子基金 | 16022群益印度中小基金 新臺幣 |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 13036統一全球動態多重資產基金 累積型 (美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 25082富蘭克林華美 AI 新科技基金 美元 | ||

| 穩健型 | 母基金 | 25023富蘭克林華美全球非投資等級債券基金A累積 美元 (本基金主要係投資於非投資等級之高風險債券) | |

| 子基金 | 13032統一全球新科技基金 美元 | ||

| 保守型 | 母基金 | 22052安聯美國短年期非投資等級債券基金 A (美元) (本基金主要係投資於非投資等級之高風險債券) | |

| 子基金 | 12017中國信託越南機會基金 (美元) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/02/28

以下建議僅適用「中租母子鎖利GO›趨勢主題」的母子基金交易機制。

| 投資主題 | 基金配置 | 基金名稱 | 申購 |

| 智慧科技 | 母基金 | 6603安聯智慧城市收益基金-AT累積類股(美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 8043法盛AI及機器人基金-R/A美元級別 | ||

| 子基金 | 7248富蘭克林坦伯頓全球投資系列-科技基金 美元A(acc)股(本基金之配息來源可能為本金) | ||

| 醫療保健 | 母基金 | 7253富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc) (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | |

| 子基金 | 3924百達-生物科技-R 美元 | ||

| 子基金 | 7241富蘭克林坦伯頓全球投資系列-生技領航基金美元A(acc)股 | ||

| 基礎建設 | 母基金 | 6603安聯智慧城市收益基金-AT累積類股(美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 9673摩根可持續基建基金(美元)(累計) | ||

| 子基金 | 6817美盛凱利基礎建設價值基金A類股美元累積型 |

| 投資主題 | 基金配置 | 基金名稱 | 申購 |

| 智慧科技 | 母基金 | 22071安聯AI收益成長多重資產證券投資信託基金-A類型-新臺幣 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 13031統一全球新科技基金 新台幣 | ||

| 醫療保健 | 母基金 | 12003中國信託樂齡收益平衡基金 A (新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 25085富蘭克林華美生技基金 A 累積 新臺幣 | ||

| 基礎建設 | 母基金 | 35038柏瑞特別股息收益基金 A (新臺幣) | |

| 子基金 | 25089富蘭克林華美全球基礎建設收益基金 A 累積型 新台幣 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/02/28

*績效模擬查看方式:

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/02/28

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 |

|---|---|---|---|

| 股票型 | 科技產業 | 7330富蘭克林坦伯頓全球投資系列-創新科技基金美元A(acc)股 | RR4 |

| 美國 | 6811美盛銳思美國小型公司基金 A 美元 累積 | RR4 | |

| 日本 | 9618摩根日本股票基金-JPM日本股票(美元對沖)-A股(累計) | RR4 | |

| 新興市場 | 12016中國信託越南機會基金 (新台幣) | RR5 | |

| 台灣 | 24002富邦基金 A | RR4 | |

| 多重資產 | 靈活混合型 | 26052摩根大美國領先收成多重資產基金 月配息型 新臺幣 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

| 債券型 | 新興市場債 | 25075富蘭克林華美新興國家固定收益基金 B 分配型 新臺幣 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

| 非投資等級債 | 7325富蘭克林坦伯頓全球投資系列-公司債基金美元A穩定月配股 (本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/02/28

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 |

|---|---|---|---|

| 股票型 | 美國 | 9661摩根美國科技基金-JPM美國科技(美元)-A股(累計) | RR4 |

| 日本 | 7266富蘭克林坦伯頓全球投資系列-日本基金美元避險A(acc)股-H1 | RR4 | |

| 印度 | 16022群益印度中小基金 新台幣 | RR5 | |

| 台灣 | 22002安聯台灣科技基金 | RR5 | |

| 多重資產 | 靈活混合型 | 24030富邦台美雙星多重資產基金 B類型 (新臺幣) | RR3 |

| 債券型 | 複合債 | 8042法盛─盧米斯賽勒斯債券基金R/DG 美元級別 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) (原名為:Natixis International Funds (Dublin) I Plc) | RR2 |

| 非投資等級債 | 9596摩根環球非投資等級債券基金-JPM環球非投資等級債券(美元)-A股(累計) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/02/28

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 |

|---|---|---|---|

| 股票型 | 科技產業 | 3966百達-機器人科技-R美元 | RR4 |

| 美國 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | RR4 | |

| 印度 | 7247富蘭克林坦伯頓全球投資系列-印度基金美元A(acc)股 | RR5 | |

| 台灣 | 13007統一奔騰基金 | RR5 | |

| 多重資產 | 靈活混合型 | 12019中國信託科技趨勢多重資產基金B類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

| 債券型 | 複合債 | 7319富蘭克林坦伯頓精選收益基金美元A穩定月配股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 |

| 環球債券 | 12035中國信託高評級策略收益債券基金 B類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/02/28

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

本文提及個股、行業及占比僅為說明之用,不代表基金之必然投資,亦不代表任何金融商品的推介或建議,無特定推薦之意圖。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。