投資觀點

2025/01/13

中國信託投信觀點:放眼2025,美國經濟動能強勁,聚焦大型成長股引領投資新機遇

分享到

(本文章為中國信託投信行銷資訊,2025年01月)

本篇目錄

邁入2025年,全球投資市場聚焦美國:聯準會政策轉向、企業獲利表現、以及科技創新趨勢,都牽動著市場走向。尤其近期標普500指數成分股集中度問題引發關注,科技巨頭的影響力與日俱增,更凸顯投資策略需要與時俱進。

中國信託投信深入剖析新年度美國市場,認為在經濟基本面穩健、企業獲利持續增長、以及AI等科技浪潮的推動下,大型成長股仍將是引領市場的重要力量。

儘管聯準會釋放放緩降息步調的訊息,但數據顯示美國經濟引擎依然強勁。根據JP摩根預估2024年美國企業利潤增長可達7.7%,並創下70年來新高;彭博數據也顯示,2025年美國企業利潤增長率預計達14%,大幅領先日本、歐洲等其他主要經濟體。聯準會也將今明兩年的經濟成長率預期分別上調至2.5%、2.1%,展現對美國經濟的信心。

此外,預計川普將於2025年二度就職,其政策方向預計將延續首任期間的基調,包括減稅、去監管化等措施,可望持續吸引資本回流美國,並推升美元走強,為美股市場提供強勁支撐。

彭博數據顯示,美國經濟增長與大型企業的表現密不可分。2014年標普500指數前十大成分股佔總市值比重為18%,而截至2024年11月底,該比重已上升至34%,其中蘋果、輝達、微軟三大科技巨頭就佔據約20%,其規模優勢和創新能力持續引領市場。

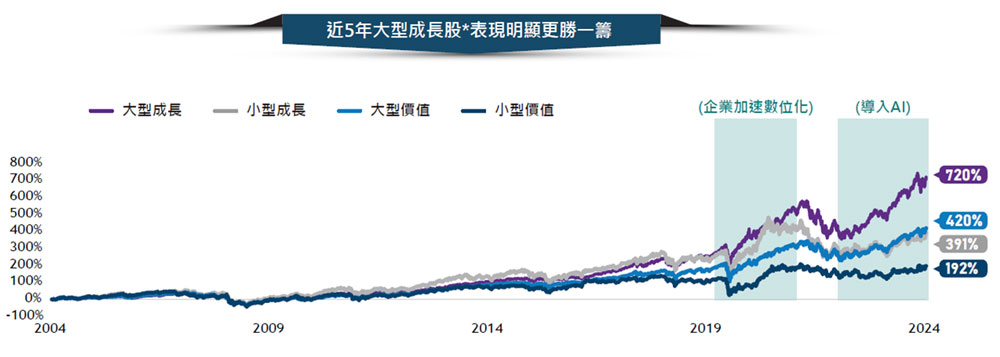

長期數據更顯示,自2004年9月至2024年9月,美國大型成長股*累計報酬率高達720%,大幅領先小型價值股*和大型價值股*,尤其在新冠疫情後更拉大與其他類型股票的差距,凸顯其在投資組合中的重要性,也預示著未來十年投資的致勝關鍵。

資料來源:Bloomberg,中國信託投信整理。資料時間共20年,自2004/9/20至2024/9/20。美元報酬。*基金挑選具產業龍頭地位之成長股,專注但不限於大市值企業。大型成長股是採「羅素1000成長指數」、小型成長股是採「羅素2000成長指數」、大型價值股是採「羅素1000價值指數」、小型價值股是採「羅素2000價值指數」。 以上數據所代表之指數為含息報酬指數,僅供參考用途,其歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。若內容涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

展望2025年,投資人不妨將目光放遠,聚焦於那些真正掌握未來趨勢、具備長期成長潛力的企業,特別是那些「高品質、高成長、低估值」的優質企業,才能在變局中掌握先機

為協助投資人捕捉這一波投資浪潮,中國信託投信隆重推出「中國信託美國聚焦成長基金」。 該基金精選美國市場上最具成長潛力的優質企業,尤其著重於那些在科技創新、產業升級等領域佔據領先地位的企業,致力於為投資人發掘具備長期增長潛力的投資機會。

| 類型 | 投資區域 | 風險報酬等級 | 保管銀行 | 計價幣別 |

| 股票型 | 美國 | RR4 | 兆豐商業銀行 | 新台幣、美元 |

| 經理人 | 經理費 | 保管費 | 買回付款日 | 買回開始日 |

| 唐祖蔭 | 1.75%(每年) | 0.20%(每年) | T+5 | 成立日起90個日曆日 |

資料來源:中國信託投信整理,2024/11。註:基金風險報酬等級之分類標準,主要中華民國證券投資信託暨商業同業公會基金風險報酬等級分類標準進行分類;依中國信託投信之風險報酬等級表達原則,其中RR1~RR2為保守型,RR3~RR4為穩健型,RR5為積極型。註:本基金風險報酬等級為RR4,風險報酬等級為公司經依基金之投資策略、風險係數等因素整體綜合考量後,並參酌中華民國證券投資信託暨顧問商業同業公會所制定之基金風險等級分類標準(風險報酬等級係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級,分類為RR1~RR5五級,數字越大代表風險越高)。惟此等級分類係基於一班市場狀況反應市場價格波動風險,無法涵蓋所有風險,不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。投資人申購基金前應詳閱公開說明書,更多基金評估之相關資料可至投信投顧公會網站之「基金績效及評估指標查詢專區」查詢。 有關基金應負擔之費用已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站中查詢。