市場快訊

2024/07/31

富蘭克林觀點:掌握降息機會 看好新興當地債表現

分享到

(本文章為富蘭克林投顧行銷資訊,2024年08月)

聯準會已暗示將要降息,過去因升息而強勢的美元恐後繼無力,滿手美元資產的國際投資人也正尋求其他貨幣資產的分散機會,其中一項即包括新興國家當地公債。

富蘭克林證券投顧表示,新興國家債市的機會包括: (1)整體債信品質改善,且不乏雙位數債息國家可投資;(2)通膨普遍獲控制,早於2023年就有如拉丁美洲國家領先降息,公債漲勢也已開啟;(3)美中衝突以及中國+1的結構性因素,激盪亞洲部份國家和墨西哥長期資本流入;(4)部份邊境國家擺脫2023年困境的轉機題材啟動,例如厄瓜多政府進行改革後取得國際貨幣基金新貸款承諾,其美元主權債指數今年以來強勢上漲52.80%(彭博債券指數為例,截至7/22)。

就投資策略,富蘭克林證券投顧表示,新興國家諸如厄瓜多這類具有高殖利轉機題材的機會仍存,需要專業經理團隊的挖掘。當地公債機會更為豐富,投資人可留意以當地公債為主,並可伺機搭配高殖利率美元主權債的新興國家固定收益型基金機會。然而,當地公債因伴隨貨幣部位而造成波動度較高,且押注於高殖利率債市的轉機機會,有時需要耐心等待題材發酵。所幸,隨著聯準會轉向降息,新興國家當地債匯市的最大壓力可望移除,現階段這塊市場可做為分散美元資產的標的,並分享諸多便宜貨幣的轉升行情。

本文目錄

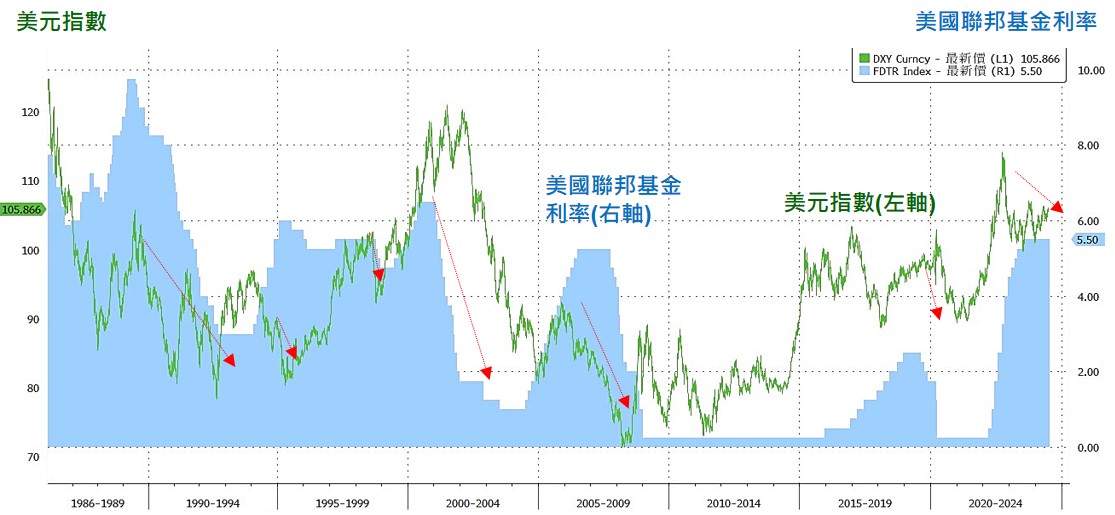

資料來源:彭博資訊,取美元指數DXY為例,統計1986年以來截至2024/6/30。 指數不代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。 ‹本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書›

歷史經驗顯示,當聯準會降息或停止升息的季度,若經濟同時間仍為正成長,新興國家貨幣普遍有升值機會。其中,降息時的平均季度表現為1.24%領先。

資料來源:彭博資訊,取美國經濟季增年化值為正或負值;聯準會利率於該季為升或降或停止為例,統計各情境之摩根大通新興國家貨幣指數之季度平均表現,2001年第1季以來截至2024年第1季。 指數不代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

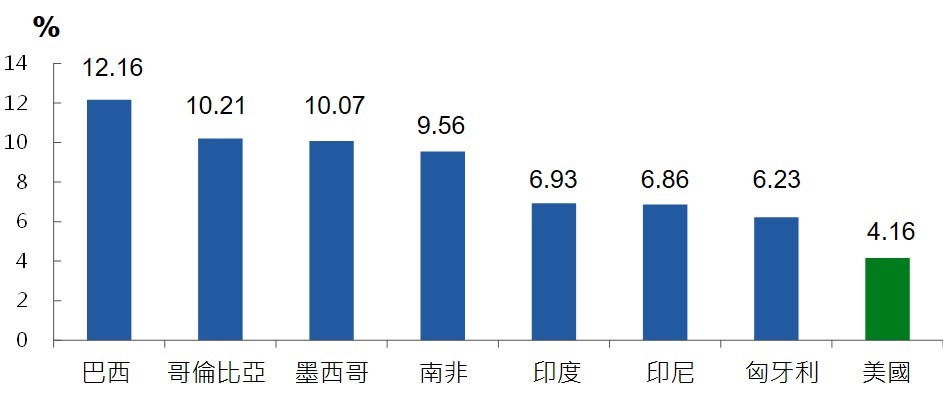

資料來源:彭博資訊,取各國5年期左右之當地公債殖利率,截至2024/7/22。 指數不代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

富蘭克林證券投顧建議,投資人可觀利用目前有利環境來投入新興市場投資標的,分享新興國家成長機會。新興國家債券型基金以亞洲和拉丁美洲貨幣為兩大主軸,看好新興亞洲經濟與資金回流優勢;拉丁美洲具備高債息、商品多頭機會;搭配近兩成強勢貨幣主權債,爭取高殖利率機會;並以配置拉丁美洲當地公債為多,亞洲和非洲區域則分散配置;輔以拉長持債天期策略,順應新興國家央行陸續降息的機會。

資料來源: 富蘭克林坦伯頓基金集團,截至2024/6/30