市場快訊

2024/10/22

中國股市悶四年 是否重返榮耀?

分享到

(本文章由台中銀投信提供,中租基金平台編輯,2024年10月)

9月19日美國聯準會(FED)降息以來,港股漲勢開始踩油門,加上中國推出一連串刺激政策,使A股有超強表現。從歷史經驗來看,牛市啟動時,大多會經歷一個底部快速修復的階段,再逐步進入漲幅斜率相對平緩,若搭配經濟基本面,陸股表現將持續更久更長的時間。短期上,中國逢年底到農曆年為節慶採購旺季,消費型電子、科技及內需消費板塊有相當表現機會。

本文匯整了:

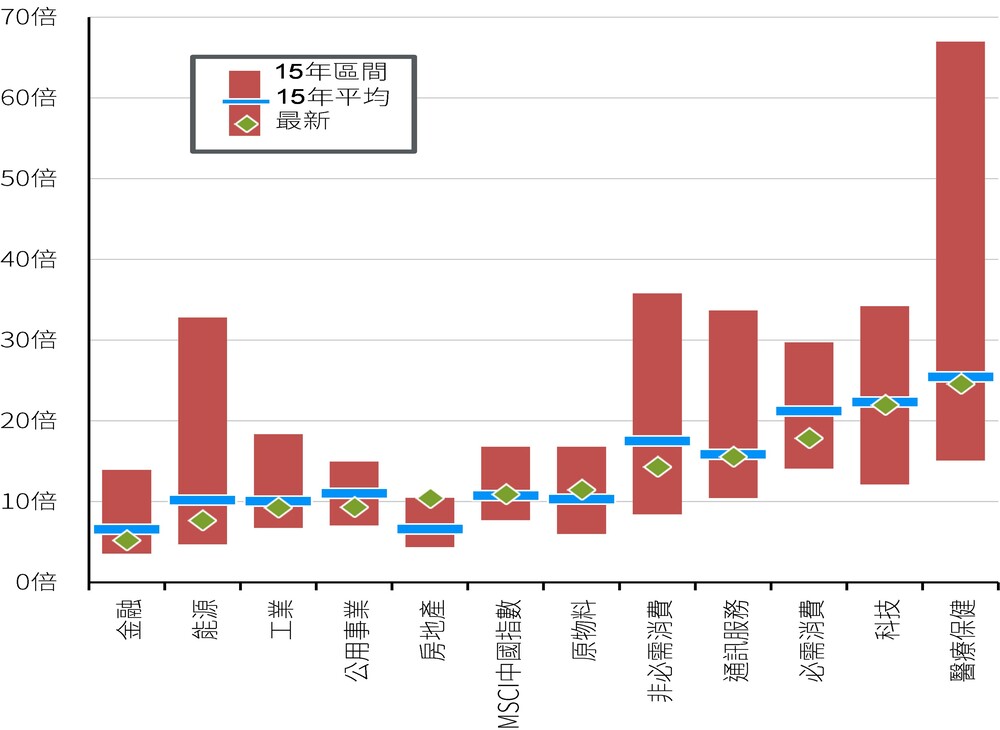

對於投資A股,近年來外資流入顯著放緩甚至出現流出,遠少於2018-2021年均規模,外資對於A股的配置部位也降至歷史較低水位,主因受經濟基本面轉弱的悲觀預期,導致陸股持續回檔,而9月24日以來連續的“政策組合拳”偏多政策落地後,市場風險偏好也快速修復。其次,從股票評價來看,當前主要股票指數仍僅修復至歷史中位數附近,進一步從板塊來看,MSCI中國指數各板塊本益比為例(下圖1.),必需/非必需消費、醫療保健本益比低於15年平均,而通訊服務、科技類也未高於15年平均,多數陸股板塊本益比接近或低於15年平均。

資料來源:FactSet,MSCI,截至2024/10/14

*股票的本益比,指每股市價除以每股盈餘,通常作為股票是便宜抑或昂貴的指標

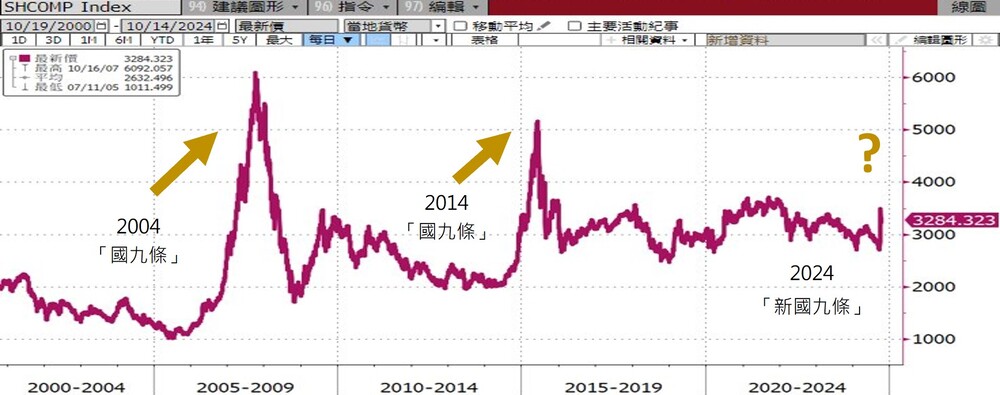

除近期中國政府釋出的利多政策,回顧2004年和2014年國九條發佈,2004年的國九條為了提振股市的低迷情況,更多解決市場化改革和股權分置問題,2014年重點在資本市場的發展和創新,以資訊披露為中心的股票發行註冊制度,隨後皆陸股迎來牛市行情(下圖2.),2024年第二季發布「新國九條」,新國九條加強監管和風險防控,推動資本市場發展,加上若舉措逐步落實,加上實體經濟基本面轉佳,陸股長線行情可以期待。

資料來源:彭博,2024/10/14

從各行業估值角度來看,消費板塊估值仍處在歷史較低水準,且中國降準/降息有利於改善負債成本,提升消費意願,藉以拉抬中國總體經濟;科技行業同樣受重視,政治局會議的強調加上監管層的有力推動下,未來提升自主創新能力,目前政策偏多已明確,若後續搭配經濟基本面轉好,陸股漲勢可期。可分批佈局受惠政策紅利的中概股,包括資訊科技、通訊服務、核心/非核心消費及醫療保健等板塊等以掌握陸港股行情。