市場快訊

2024/07/16

野村觀點:日股牛市大噴發!日企改革紅利漲聲止不住,輕舟已過萬點山

分享到

(本文章為野村投信行銷資訊,2024年07月)

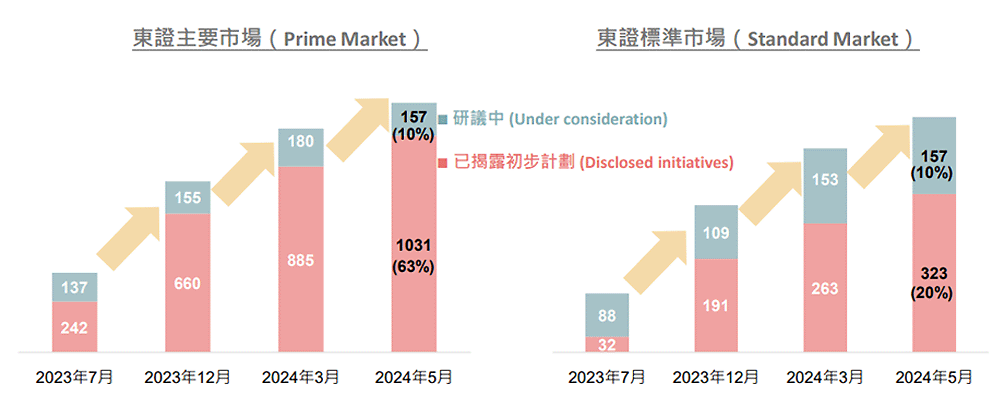

根據日本財務省公布的統計資料,截至6月28日,外資今年以來累計買超金額擴大至5.99兆日圓,超越了近10年的任一單年度紀錄。日本企業持續完善公司治理,提升資產負債表上的資本效率和積極回饋股東。截至2024年5月底,東證主板已有63%企業按照要求提供改善股價淨值比(P/B ratio)與股東權益報酬率(ROE)行動的初步計劃,預估未來2至3年的時間此行動將持續發酵,日股將持續享有價值重估(Re-Rating)的上漲動能,日股可望續譜榮景。隨著日企的改革有成,也吸引外資持續湧入日股卡位長多行情。野村投信表示,東京證交所治理改革有成,日企業獲利提升,外資買超日股的累計金額不斷擴大,日股中長線力道有撐,建議投資人可採取分批加碼策略或定期定額方式布局日股基金。

資料來源與日期:Tokyo Stock Exchange,2024/6/14。東京證交所將交易市場重新整編為「主要」(簡稱主板)、「標準」(簡稱標準板)及「成長」(成長板)三大類,並廢止過去的東證1部、2部、高成長新興股票市場(Market of the high-growth and emerging stocks)及JASDAQ 4個交易市場。2022年3月31日東京證交所推出一項名為「關於意識到資本成本和股價管理」的行動方案,要求當時被列入東證主板與標準板的上市公司,深度檢視自身的「資本運用效率」,如未達一定標準,須提出如何提升公司股東權益報酬率(ROE)或股價淨值比(PBR)的計畫,並在隨後預告將公布那些未揭露改善計畫的企業名單。

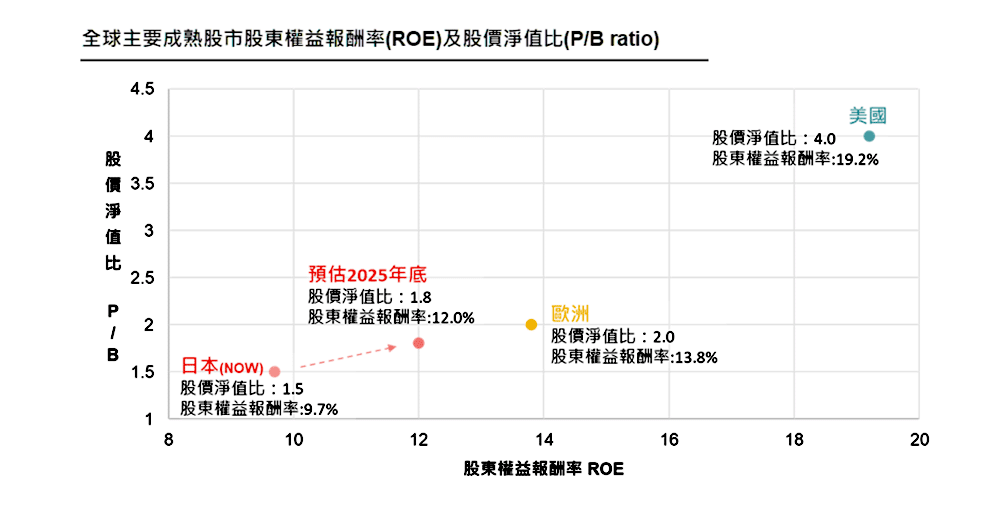

野村投信投資策略部副總經理張繼文表示,目前日股的股價淨值比(P/B ratio)與股東權益報酬率(ROE)相較於歐美市場仍屬偏低,日本東證500大企業之股價淨值比仍低於1的比例,目前還高達3成以上,而美國標普500大企業僅占8%,顯示日股目前的改革行動仍未完成。目前多數日本企業仍待完善公司治理與提升股價淨值比、股東權益報酬率,預計此行動將持續成為未來日股續漲的動能。如今日本股市多頭走勢並非僅僅只是評價相對便宜,而是由企業結構性改變所驅動,吸引全球資金瘋狂湧入日股。根據日本交易所集團股東分布狀況調查報告,2023財年(截至2024年3月底)外資對日股的持有比重達31.8%,創下歷史新高紀錄。

資料來源:MSCI、Morgan Research,野村投信整理,資料日期:2024/5/21。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。

張繼文指出,先前日股面臨政策雜音、殖利率彈升及汽車產業的安全測試數據疑慮等因素,第二季陷入震盪,不過在長線利多題材支撐與資金的持續追捧下迅速收復跌幅,日經225指數更是在7月2日重返4萬點大關、並於7月4日再度刷新歷史新高,東證指數也睽違了34年成功改寫歷史新高。值得注意的是,野村基金(愛爾蘭系列)日本策略價值基金經理團隊指出,東證指數創新高的背後和日經指數截然不同,推動前者的主要功臣是金融股與汽車股,突顯日股的漲勢相對均衡穩固,體質健康,更證明了日股的漲勢可以延續,且為全面性的大多頭行情。如今日本股市多頭走勢是由企業結構性改變所驅動,隨著日本企業仍持續完善公司治理,提升資產負債表上的資本效率和積極回饋股東,日股各產業皆享有價值重估(Re-Rating)的上漲動能,多頭百花齊放、日股榮景才正要開始。同時相較於美股,日股目前的本益比仍偏低,評價面具備優勢,在日股長線題材簇擁及外資資金挹注下,也吸引外資續抱日股,日股資金動能無虞,高盛報告進一步指出,日本價值股一直跑贏大盤,漲勢可望持續,依舊值得加碼投資進場。

在半導體方面,日本日經225指數首次突破42000點,再創歷史新高,根據市場消息,Sony、三菱電機、東芝、富士電機等8家半導體製造商計劃至2029年將投資310億美元擴大功率半導體,影響感測器等產品的產量。昭和電工近日也宣布成立日美10家企業聯盟,專注於下一代半導體封裝領域。日本半導體製造產業過去在全球市占率曾一度超過50%,記憶體則超過80% (目前不到10%),隨著AI興起與台積電熊本廠開幕,日本半導體產業競爭力有望提升,來預期日本隱導體產業全球市占2030年有望提升至20%,且日圓匯率近期也接近38年來最低水準,出口向的日本企業持續受惠。全球 AI 浪潮下,可望在 2024 年發動成長引擎,帶動獲利持續走揚,日本半導體設備在全球市占率達31%,僅次美國35%,可望成為半導體設備成長銷售受惠者。

在日圓方面,野村基金(愛爾蘭系列)日本策略價值基金經理團隊分析表示,未來日圓再度大幅貶值空間已有限,因日銀7月會議將公布縮減長期國債收購額的量化緊縮(Quantitative tightening)計畫,另日銀有可能再次升息。目前市場普遍預期聯準會2024下半年將展開降息循環,美日利差將逐步收斂,可望抑制日圓相對美元的貶勢。

野村基金(愛爾蘭系列)日本策略價值基金經理團隊分析,日企改革並非曇花一現,未來日本企業將持續完善公司治理,提升資產負債表上的資本效率和積極回饋股東,從而幫助日股享有價值重估(Re-Rating)的上漲動能,因此日股榮景續航力十足。隨著日本2024年春鬥薪資調高至5.28%,日本央行罕見終止負利率,激勵日股漲勢,加上外資強力助攻,PBR改革助燃日企轉骨、企業獲利提升、岸田活化新創生態體系、加上岸田文雄加碼宣布從2024年起,「日本個人儲蓄帳戶」NISA帳戶的免稅額度大幅提高,日股利多題材不停歇,日股行情有望延續攀向新高峰。從政策面、經濟面、資金面及評價面來看,日股都具備極佳的亮點,想進場卻又擔心短線回檔的投資人,建議可運用定時定額的投資策略分散投資風險,參與日股行情。