月展望報告

2024/06/28

7月投資組合報告-長風破浪會有時,直掛雲帆濟滄海

分享到

(本文章為中租基金平台行銷資訊,2024年07月)

六月美台股市續創新高,許多沒有待在車上的投資者只能一次次跟著驚嘆,FOMO (Fear Of Missing Out)情緒不間斷冒出,心想等著拉回修正後就要買入;然而真的修正了,又害怕繼續下跌而不敢進場;損失規避(Loss Aversion)理論完美描述了這樣的行為:人們對損失的痛苦感受遠比對同等收益的快樂感受來得強烈。這種心理導致投資者在股市上漲時,因害怕進場後價格下跌而遭受損失;而在股市下跌時,又擔心進場後價格會進一步下跌,因此選擇觀望,不敢進場。

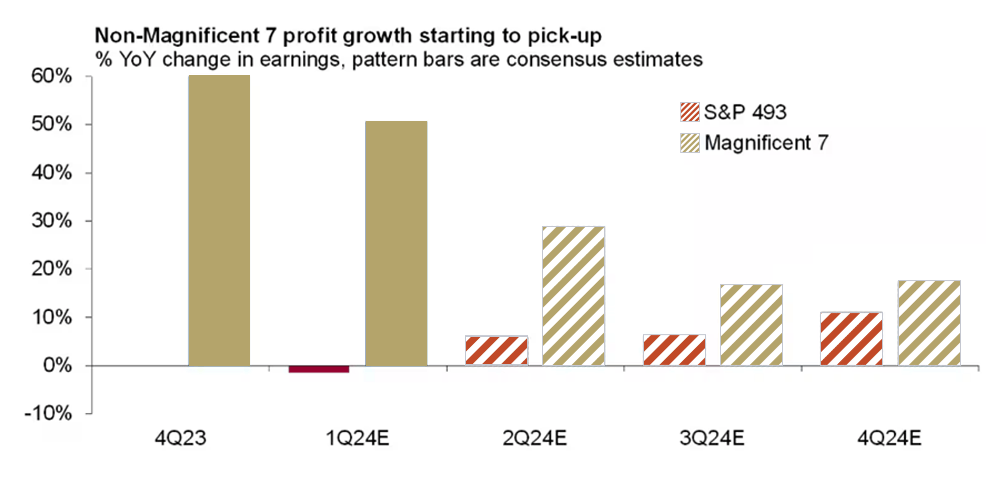

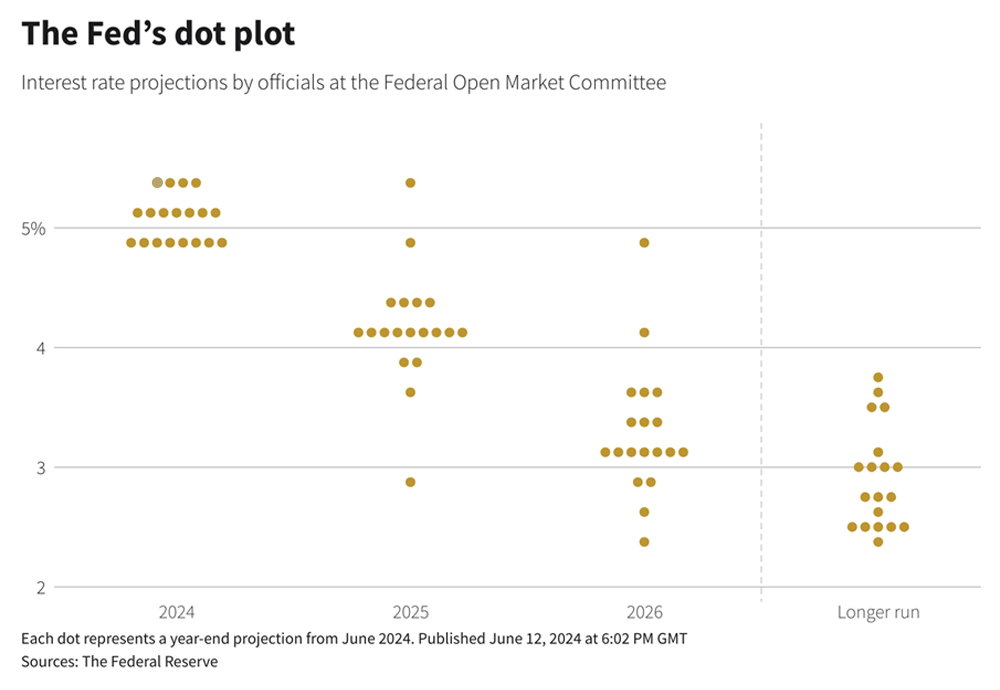

的確,這一波股市上揚是由少數大型科技權值股所帶動,許多人不敢進場是因為擔心漲幅過度集中不健康;然而回到財報獲利面上,「美股七巨頭」的獲利增長表現,不論是2023年第四季或是今年第一季來看,的確是標普五百指數內最好的那些公司(圖一);「美股七巨頭」股價的飆漲反倒是真的有基本面支撐。標普 500 指數的 11 個產業中,截至06/26有 10 個產業今年表現上漲,其中 8 個產業上漲至少 7.6%,縮小了與整體市場 15.3% 漲幅的差距,這證明標準普爾 500 指數的表現正在變得更加均衡。我們認為市場對於「美股七巨頭」以外的493家公司的股票風險偏好也會改善,主要是受未來的獲利前景樂觀所推動。隨著美國軟著陸情景的展開,如服務業PMI持續處於景氣擴張格局、失業率仍低、通膨趨勢放緩,雖然非農就業數據與申領失業金人數產生了分岐且零售銷售數據降溫;而聯準會六月最新的利率點陣圖中顯示,預期2024下半年有一碼以上的降息空間,聯準會仍可透過「依數據行事」(Data Dependent),調整基準利率,決定是否釋放更多的資金水量來穩定市場。

唐代著名詩人李白的《行路難》,「行路難!行路難!多歧路,今安在?長風破浪會有時,直掛雲帆濟滄海」,表現出詩人內心的苦悶與對前途的迷茫困惑,但他對未來充滿信心,相信自己能夠克服困難,實現理想。投資市場的漲跌波動,也容易讓人對投資的初衷感到懷疑,如果心態能夠維持自信樂觀,並做好風險管理,即使面對股價震盪,最終也能夠乘風破浪,到達心中理想的彼岸。其實想要有效克服人性的損失規避與FOMO情緒,長期實行定期(不)定額的投資方式,就是一個輕鬆簡單且最好的方法。

資料來源:UBS, 2024/06/06

我們看到美國製造業和服務業的發展呈現出不同的趨勢;製造業PMI的下降顯示出需求的疲軟,而服務業PMI則因企業生產活動、新訂單、以及出口的加速而彈升。

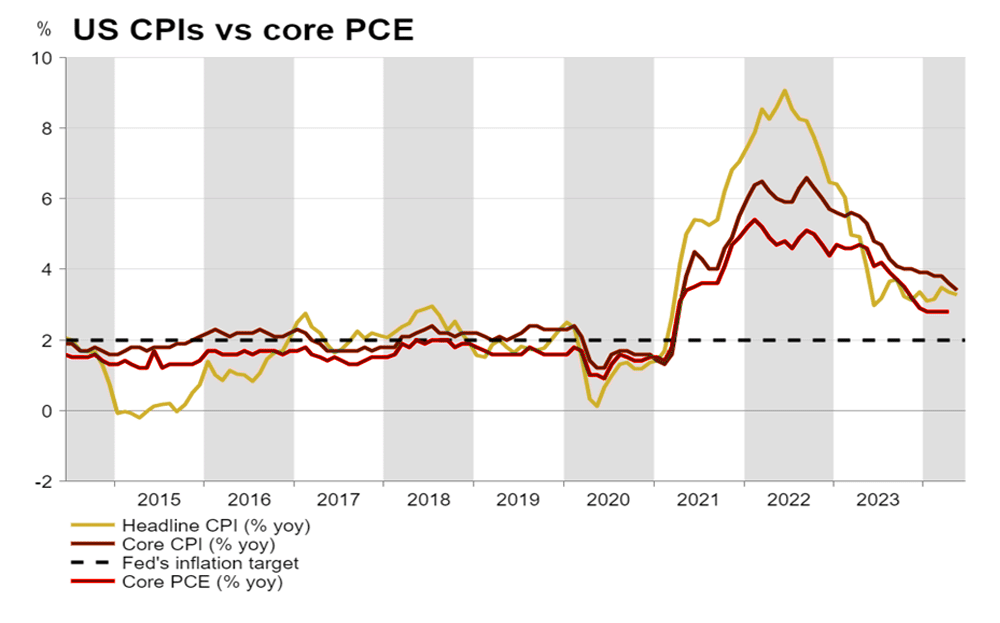

通膨方面,核心通膨率降至三年低點的3.4%,也低於市場預期。僅有小幅增長的五月零售銷售數據,以及下調的四月數據,表明第二季度的消費環境略顯疲軟;最近,循環信用的增長放緩,拖欠率上升,表明家庭可能開始用盡其借貸能力;事實上,聯準會的季度數據顯示,2024年第一季度消費者信貸僅增長了2%,這是自2021年1月以來最慢的增長;加上建築許可的顯著下降,則可能開始預告消費者信心的波動和房地產市場的放緩。

此外,向上攀升的初領失業救濟金人數以及續領失業金人數,顯示出就業市場也有開始鬆動的跡象,即便美國失業率現維持在4%的低檔。製造業的疲軟可能是短期內的挑戰,但以服務業為主的美國,其強勁表現和就業市場的穩定增長(非法移民的功勞)為經濟提供了支撐。核心通膨的緩解,也很有機會帶動聯準會最關心的核心個人消費支出年增率向下,若能越接近聯準會的2%通膨目標,那市場期待已久的聯準會預防性降息就可能成真了。

展望未來,AI所帶來的新生產力循環仍將持續,而續創新高的標普五百指數以及那指,在市場期盼不斷拉高下,短線波動在所難免,做好應有的資產配置與風險管理,我們對美股仍維持樂觀態度。

資料來源:LSEG Datastream

歐洲央行儘管在通膨和經濟增長存在挑戰的狀況下,在瑞典與瑞士央行降息之後,也開啟了降息步調。歐洲央行的降息決策,以及瑞士央行的第二次降息,表明政策制定者致力於支持經濟增長;而英國央行的穩定利率政策則反映出對通膨控制和經濟增長之間平衡的考量,不過其最新已降至2%通膨的水準提供了未來降息的基礎。

比較難解的仍是政治局勢可能帶來的混亂,英國和法國的選舉結果將對市場產生重大影響。英國選舉若有一方能有決定性勝利,就可以創造出政治喘息的空間,解決英國的結構性問題,如疲弱的生產力增長,除了潛在的政策變化外,7月的選舉可能會讓英國央行在選舉結束後開始降息;而法國選舉若再次導致懸浮議會或是極右翼政府,就可能帶來政治不確定性,銀行類股可能再次承壓。

總結來說,儘管歐洲政治情勢存在不確定性,但降息氛圍蔓延的市場中,資金流是最大的活水來源;另外別忘了為期一個月在德國舉行的2024歐洲足球錦標賽,還有小天后泰勒斯的時代巡迴演唱會登陸歐洲,預期在消費增長的推動下,歐股仍具有潛力,建議仍以較能抵禦高限制利率的歐洲大型股為配置。

在六月初的台北COMPUTEX加持之後,台灣加權指數年初以來報酬,已經勝過美國的那斯達克指數,繼續創下歷史新高價。2024年第一季,台灣的經濟成長年率已達6.56%,主計總處預期2024全年經濟成長可達3.94%。

當前台股漲幅以AI相關以及大型權值股帶動為主,然而證交所希望透過”市值壯大方案”壯大台股市場規模,將有機會協助產業升級,以及增進市場曝光吸引內外資金,激勵基本面穩健,股價卻被低估的企業,可望再帶動產業輪動表現。然而這一波台股的推升已經非外資,而是本土內資的一路推升。

央行雖然調升了銀行存款準備率收緊市場資金,而主計總處因為預期今年出口轉好,超額儲蓄金額將突破4兆元,超額儲蓄率將達到16.7%的新高。總結來說,台灣經濟在外貿、國內生產、內需消費等多方面均顯示出正面增長的趨勢,且資金面充沛,台股仍可望維持多頭格局。

日本央行在6月14日的會議中決議不升息,但考慮在下次會議中討論減少債券購買量,其實已有數據顯示日本央行已經在資產負債表瘦身了,這表明出貨幣政策準備緊縮的趨勢。美國和中國的強勁需求帶動了日本出口增速超過進口增速,從而減少了貿易逆差。

5月製造業與服務業PMI均處於擴張區間,4月核心機械訂單雖有下降,但好於預期,反映出資本支出的波動性。日圓疲軟導致物價壓力增加,雖然經濟仍然保持穩定,然而近期能源補助的也讓5月通膨年增率有感上升至2.8%,核心通膨率也升至2.5%,看來日本央行升息的時間點應該快到了。

美國降息時程推遲導致的資金流向不確定性,對股市產生了一定的負面影響,但預期公司面仍將持續加強股東回報,NISA投資上限的擴大也吸引了更多個人投資者,預計股價將呈現穩健趨勢。總體而言,儘管經濟和貨幣政策環境仍存在些不確定性,但在政策支持和市場需求的推動下,日本股票市場仍具有潛力。

在莫迪總理贏得第三個任期但未能獲得多數票後,這可能會放緩一些原定的建設與改革。然而,印度經濟的長期展望仍然正面,因為年輕人口眾多和數位經濟的發展帶來了巨大力量。最新數據顯示,6月匯豐印度製造業PMI從5月的三個月低點57.5升至58.5,就業和採購活動也隨之增長;

產出價格因企業能將高成本轉嫁給客戶而創下一年來最大漲幅,商業情緒依然樂觀。儘管5月印度商品貿易逆差擴大至238億美元,但出口在國外需求的支撐下成長9.1%。印度央行將2025財年經濟成長預期從7%上修為7.2%,通膨仍在可控區間內,基準利率維持原先6.5%水準。

由於印度人民黨未能單獨過半,未來將更加依賴聯合執政,莫迪也必須改變過往較為激化選民的策略,相信也會讓莫迪政府推動政策時態度變得更加柔和,從另一個角度來看,無疑對於印度民主深化與宗教相互尊重能有更好的進展。

中國在近期端出的刺激政策,多少有效拉抬了股市表現,然而近期又陷入震盪下跌。標普全球評級6月20日指出,預期中國今年住宅銷售年減15%,銷售規模將僅為2021年紀錄新高的一半,評級機構的黯淡預測顯示,他們對近期中國終結房地產低迷的刺激措施沒有信心,房市低迷已衝擊消費支出,拖累中國經濟;而出口在美國需求的帶動下,帶動五月貿易順差擴增;而中國五月通膨年率僅0.3%,比一季以前的通縮狀況好些,但市場消費信心仍然亟需加強。

展望未來,美國總統大選越來越近,除了開打已久的美中貿易戰,歐盟對中國加徵關稅政策又開闢了另一個戰場;雖在中國積極的政策以及內資的支持下,短期可能偶有佳作,但預期波動度只會增加不會減少;我們建議,積極的投資人可以擇優/擇時布局。

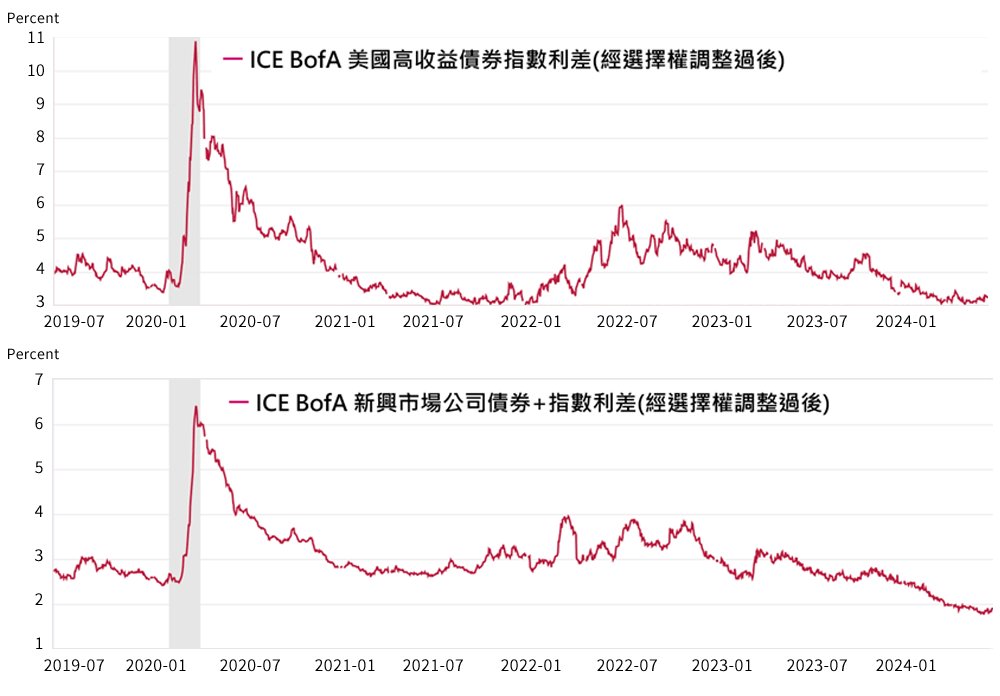

在歐洲央行也開啟降息的第一步後,利率的逐漸鬆綁也越來越明朗。這一趨勢在信用市場上表現為:低的信用債券違約率和較窄的信用利差。雖然美國聯準會仍不肯明示降息時程,依舊喊著”依數據行事”(data dependent),也讓當地貨幣計價的新興市場債券在美元強勢下而承壓。

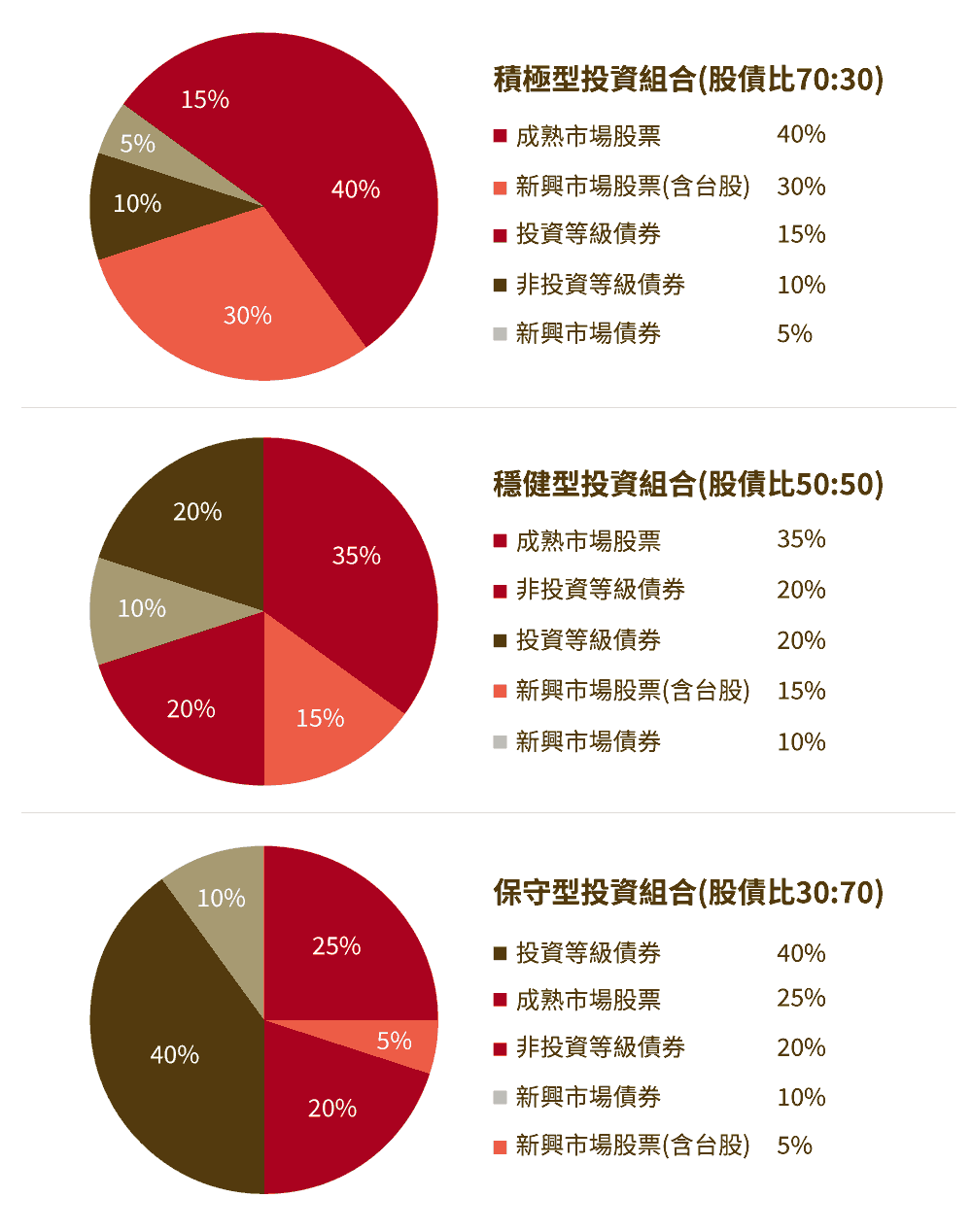

對於追求安全和穩定回報的投資者,仍建議將美國投資級債券或複合式債券基金作為投資組合的核心,這不僅能降低整體波動,還可能因降息而獲得資本增值的機會。至於那些尋求更高回報並願意承擔相應風險的積極投資者,高收益債券和新興市場債券仍是不錯的選擇;特別要注意的是,建議投資以強勢美元計價的新興市場債券,以減少不必要的匯率波動風險。

資料來源:Federal Reserve Bank of St.Louis;Ice Data Indices,LLC,2019/06/21~2024/06/21

| 投資屬性 | 基金配置 | 基金名稱 |

| 積極型 | 母基金 | 0256歐義銳榮歐洲非投資等級債券基金 RU2 |

| 子基金 | 8043法盛AI及機器人基金-R/A美元級別 | |

| 子基金 | 9661摩根美國科技基金-JPM美國科技(美元)-A股(累計) | |

| 穩健型 | 母基金 | 7253富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc) (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

| 子基金 | 6610安聯網路資安趨勢基金 AT 累積類股 (美元) | |

| 子基金 | 8039法盛盧米斯賽勒斯美國成長股票基金R/A USD | |

| 保守型 | 母基金 | 9251尚渤投資等級債券基金-A累積型 |

| 子基金 | 7248富蘭克林坦伯頓全球投資系列-科技基金美元A(acc)股(本基金之配息來源可能為本金) | |

| 子基金 | 7209富蘭克林坦伯頓全球投資系列全球氣候變遷基金美元避險A(acc)-H1 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/7/31

| 投資屬性 | 基金配置 | 基金名稱 |

| 積極型 | 母基金 | 24022富邦AI智能新趨勢多重基金 A (新臺幣) (本基金有相當比重投資於非投資等級之高風險債券) |

| 子基金 | 32013野村高科技基金 | |

| 子基金 | 20004復華高成長基金 | |

| 穩健型 | 母基金 | 26006摩根平衡基金(新台幣) (本基金有相當比重投資於非投資等級之高風險債券) |

| 子基金 | 22002安聯台灣科技基金 | |

| 子基金 | 25020富蘭克林華美高科技基金 | |

| 保守型 | 母基金 | 12018中國信託科技趨勢多重資產基金A類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券) |

| 子基金 | 13031統一全球新科技基金 | |

| 子基金 | 11046國泰台灣高股息基金 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/7/31

| 投資屬性 | 基金配置 | 基金名稱 |

| 積極型 | 母基金 | 12020中國信託科技趨勢多重資產基金A類型(美元) (本基金有相當比重投資於非投資等級之高風險債券) |

| 子基金 | 25082富蘭克林華美 AI 新科技基金 美元 | |

| 穩健型 | 母基金 | 34003第一金美國100大企業債券基金 累積 (美元) (本基金有相當比重投資於非投資等級之高風險債券) |

| 子基金 | 12017中國信託越南機會基金(美元) | |

| 保守型 | 母基金 | 22052安聯美國短年期非投資等級債券證券投資信託基金 A類型 (美元) (本基金主要係投資於非投資等級之高風險債券) |

| 子基金 | 34015第一金全球水電瓦斯及基礎建設收益基金 累積 (美元) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/7/31

*績效模擬查看方式:

資料來源: 中租投顧整理,看法適用期間:即日起至2024/7/31

| 產類別 | 資產分類 | 基金名稱 | 風險等級 |

| 股票型 | 全球股票 | 7209富蘭克林坦伯頓全球氣候變遷基金美元避險A(acc)股-H1 | RR3 |

| 科技產業 | 9661摩根美國科技基金-JPM美國科技(美元)-A股(累計) | RR4 | |

| 日本 | 9618摩根日本股票基金-JPM日本股票(美元對沖)-A股(累計) | RR4 | |

| 新興市場股 | 12016中國信託越南機會基金 (新台幣) | RR5 | |

| 台股基金 | 25020富蘭克林華美高科技基金 | RR5 | |

| 平衡型 | 全球平衡型 | 6604安聯智慧城市收益基金-AMg穩定月收總收益類股(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

| 債券型 | 複合債 | 6010聯博-美國收益基金 AA 穩定月配 美元 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 |

| 企業債 | 34004第一金美國100大企業債券基金 配息 (美元) | RR3 | |

| 非投資等級債 | 8811資本集團全球機會非投資等級債券基金(盧森堡) Bfdm (美元) (本基金之配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/7/31

| 產類別 | 資產分類 | 基金名稱 | 風險等級 |

| 股票型 | 全球股票 | 4608PGIM JENNISON全球股票機會基金T級別美元累積型 | RR4 |

| 科技產業 | 7248富蘭克林坦伯頓全球投資系列-科技基金美元A(acc)股(本基金之配息來源可能為本金) | RR4 | |

| 新興市場 | 16024群益印度中小基金 人民幣 | RR5 | |

| 台灣 | 22002安聯台灣科技基金 | RR5 | |

| 多重資產 | 靈活混合型 | 12019中國信託科技趨勢多重資產基金 (本基金有相當比重投資於非投資等級之高風險債券且本基金之配息來源可能為本金) | RR3 |

| 債券型 | 複合債 | 8042法盛─盧米斯賽勒斯債券基金R/DG 美元級別 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) (原名為:Natixis International Funds (Dublin) I Plc) | RR2 |

| 投資等級債 | 12035中國信託高評級策略收益債券基金 B類型(新台幣) | RR2 | |

| 非投資等級債 | 0256歐義銳榮歐洲非投資等級債券基金 RU2 | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/7/31

| 產類別 | 資產分類 | 基金名稱 | 風險等級 |

| 股票型 | 全球 | 3962百達-Quest全球永續股票 -R美元 | RR3 |

| 科技產業 | 3966百達-機器人科技-R美元 | RR4 | |

| 全球高股息 | 26047摩根環球股票收益基金 月配息 新臺幣 (本基金之配息來源可能為本金) | RR4 | |

| 美國股票 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | RR4 | |

| 新興市場 | 7247富蘭克林坦伯頓全球投資系列-印度基金美元A(acc)股 | RR3 | |

| 台股基金 | 56007景順全球科技基金 M8 月配 新臺幣 (本基金之配息來源可能為本金) | RR4 | |

| 多重資產 | 靈活混合型 | 25044富蘭克林華美多重資產收益基金 分配 (新台幣) | RR3 |

| 債券型 | 全球複合債 | 7319富蘭克林坦伯頓精選收益基金美元A穩定月配股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 |

| 投資等級債 | 9252尚渤投資等級債券基金-A配息型 | RR2 | |

| 非投資等級債 | 6541安聯美元短年期非投資等級債券基金-AMg穩定月收總收益類股(美元) (本基金主要投資於符合美國Rule 144A規定之私募性質債券且配息來源可能為本金) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2024/7/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

本文提及個股、行業及占比僅為說明之用,不代表基金之必然投資,亦不代表任何金融商品的推介或建議,無特定推薦之意圖。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。